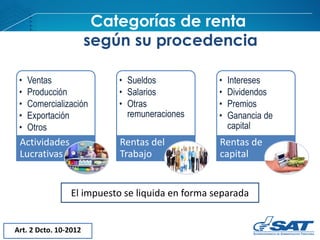

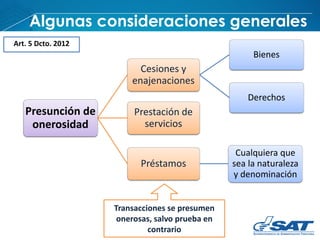

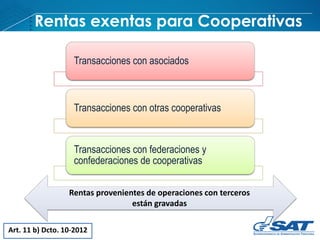

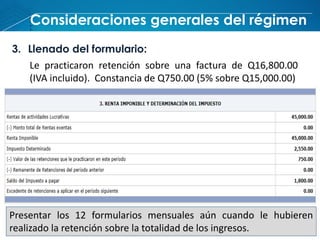

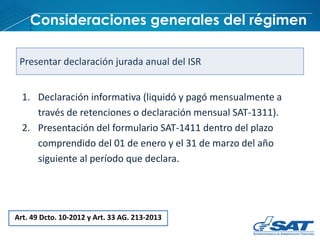

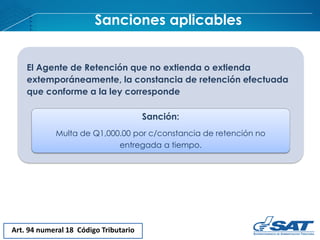

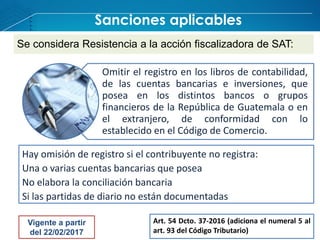

El documento presenta un régimen opcional simplificado para la determinación del impuesto sobre la renta en Guatemala, destinado a contribuir con el cumplimiento tributario de los contribuyentes y sus contadores. Se detallan las obligaciones fiscales, tipos impositivos, y procedimientos para presentar declaraciones, así como consideraciones sobre las rentas gravadas y exentas. Asimismo, se mencionan sanciones aplicables por el incumplimiento de las normas tributarias establecidas.