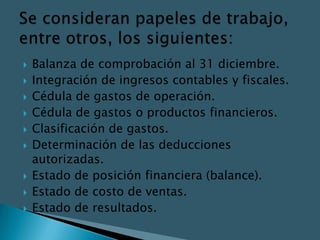

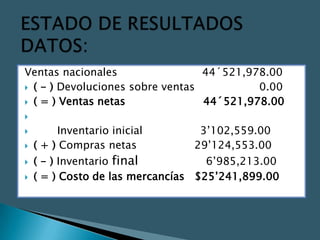

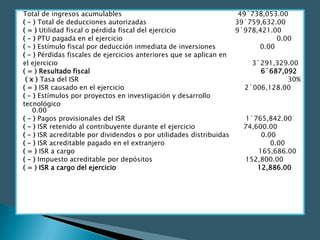

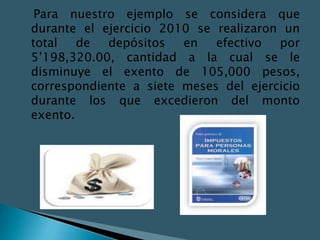

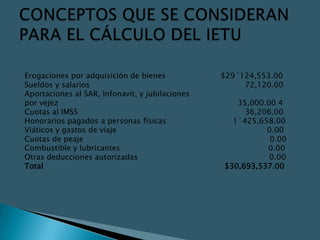

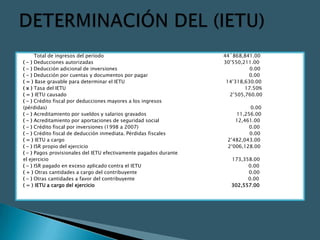

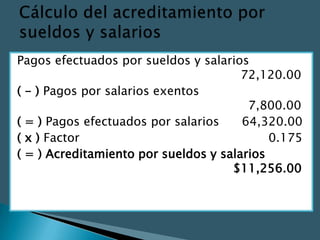

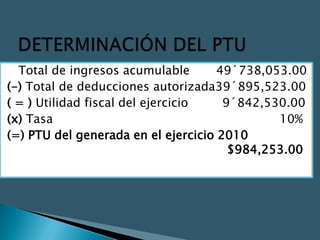

Este documento presenta los pasos para calcular las contribuciones de una persona moral. Explica que las personas morales deben presentar su declaración anual entre enero y marzo de 2011. Luego, detalla cómo calcular el impuesto sobre la renta, el impuesto empresarial a tasa única, y otros impuestos, basándose en ingresos, deducciones autorizadas, y tasas impositivas aplicables. Finalmente, muestra un ejemplo numérico para ilustrar cómo aplicar estos pasos de cálculo.

![TABLAS DE EJERCICIO [ING. POR ACT. EMPRESARIALES]](https://cdn.slidesharecdn.com/ss_thumbnails/tablascontadaniel-130111000330-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)