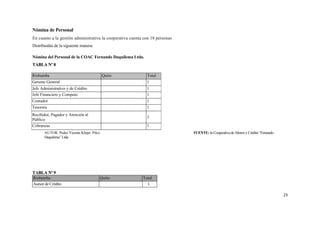

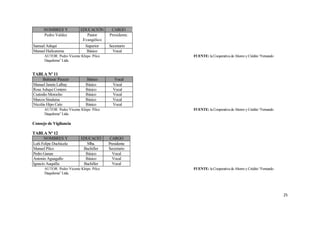

Este documento presenta un anteproyecto para promediar con el examen final del primer quimestre de la asignatura de Estadística. El anteproyecto tiene como objetivo elaborar un plan económico para el desarrollo financiero de la Cooperativa de Ahorro y Crédito Fernando Daquilema Ltda. en la ciudad de Riobamba para el período 2009-2010. El documento incluye una introducción, marco teórico, marco metodológico y la propuesta del plan económico con sus estrategias.

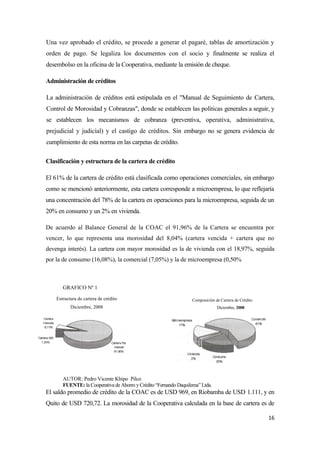

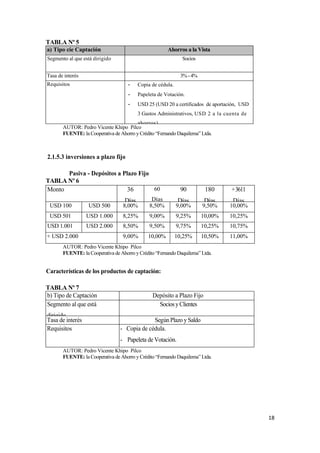

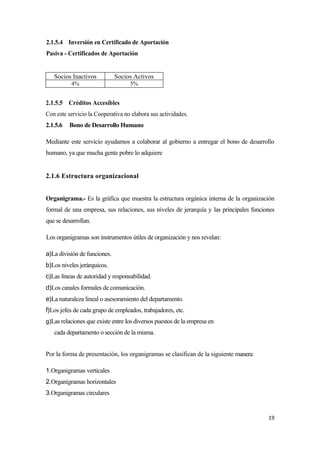

![Hato Ganadero Final[2]](https://cdn.slidesharecdn.com/ss_thumbnails/hatoganaderofinal2-091203170519-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)