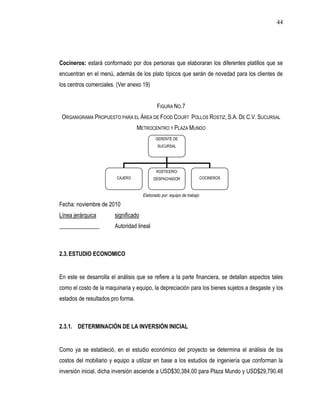

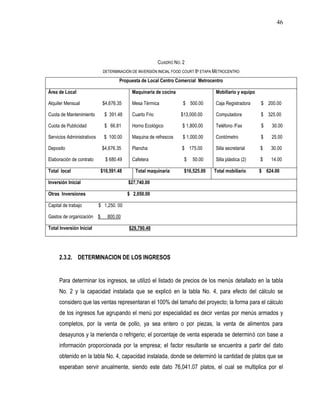

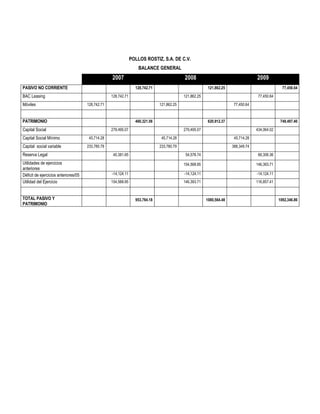

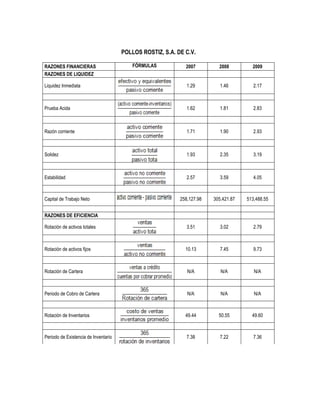

Este resumen ejecutivo describe un estudio de factibilidad para un proyecto de inversión que propone abrir sucursales de un restaurante de pollos rostizados en dos centros comerciales en San Salvador. El estudio incluye un análisis FODA, estudios de mercado, técnico y económico, y una evaluación financiera del proyecto utilizando indicadores como el VAN y la TIR. Los resultados indican que el proyecto es viable y que la sucursal en Plaza Mundo podría generar mayores beneficios para los inversion