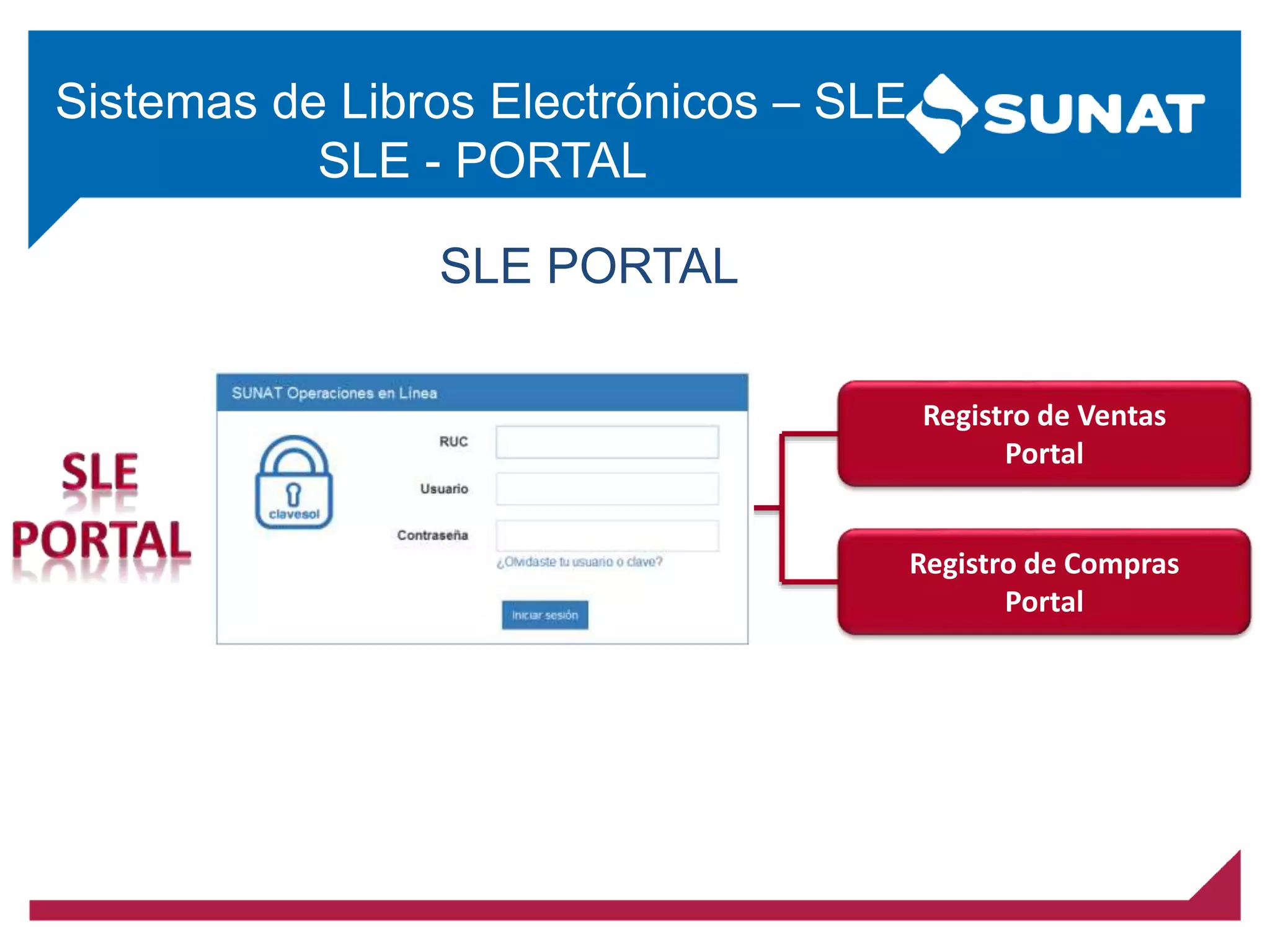

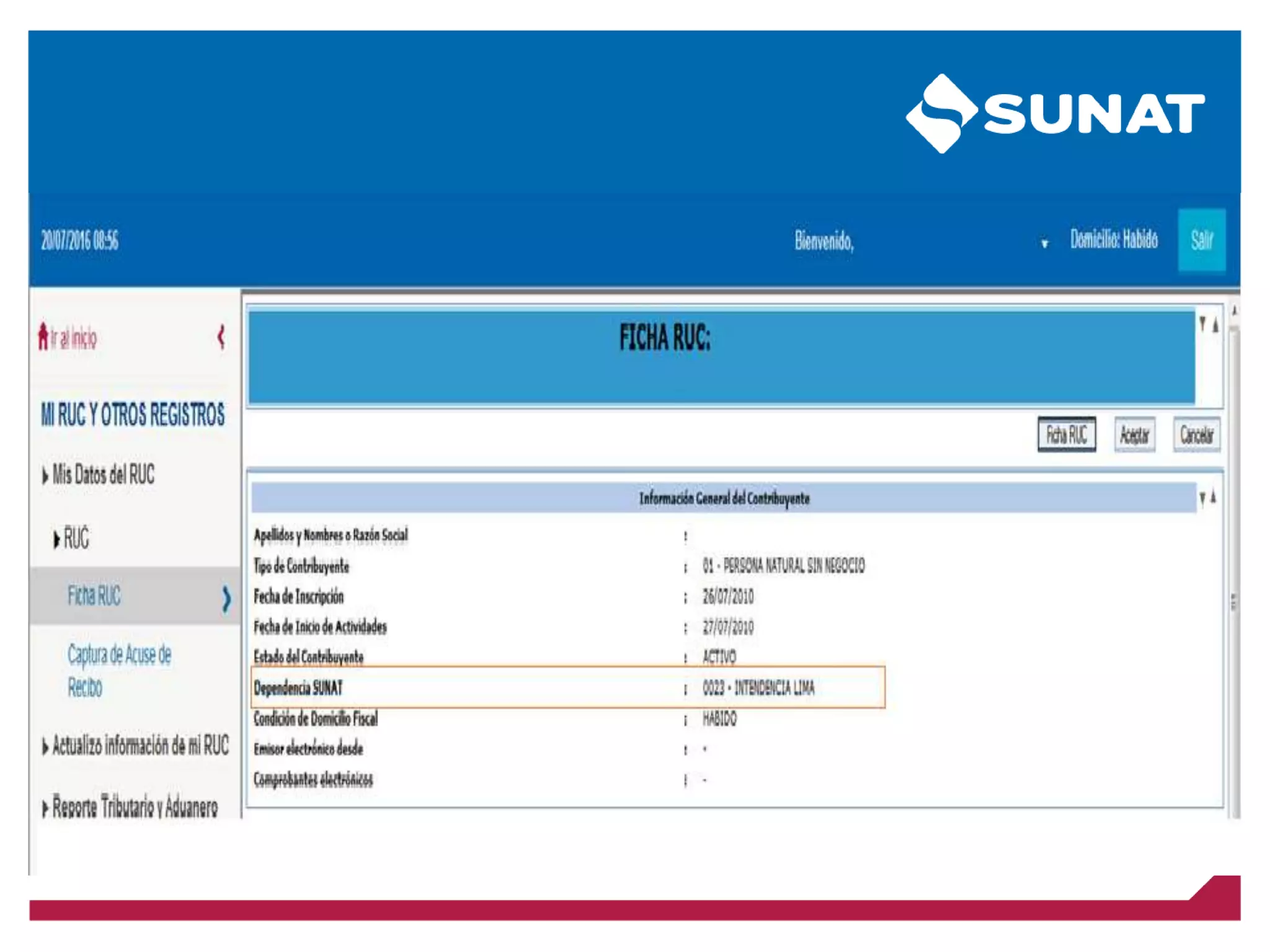

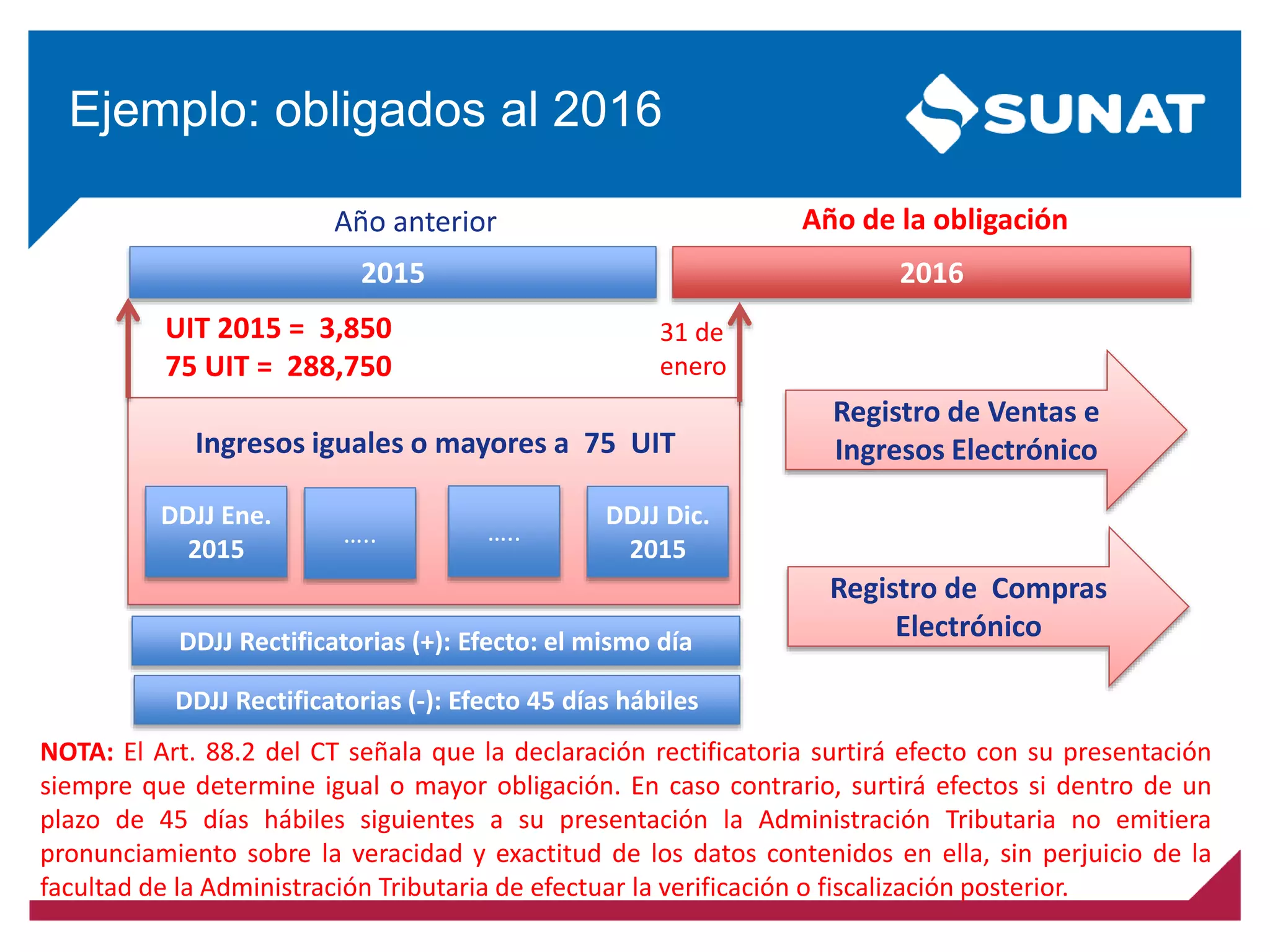

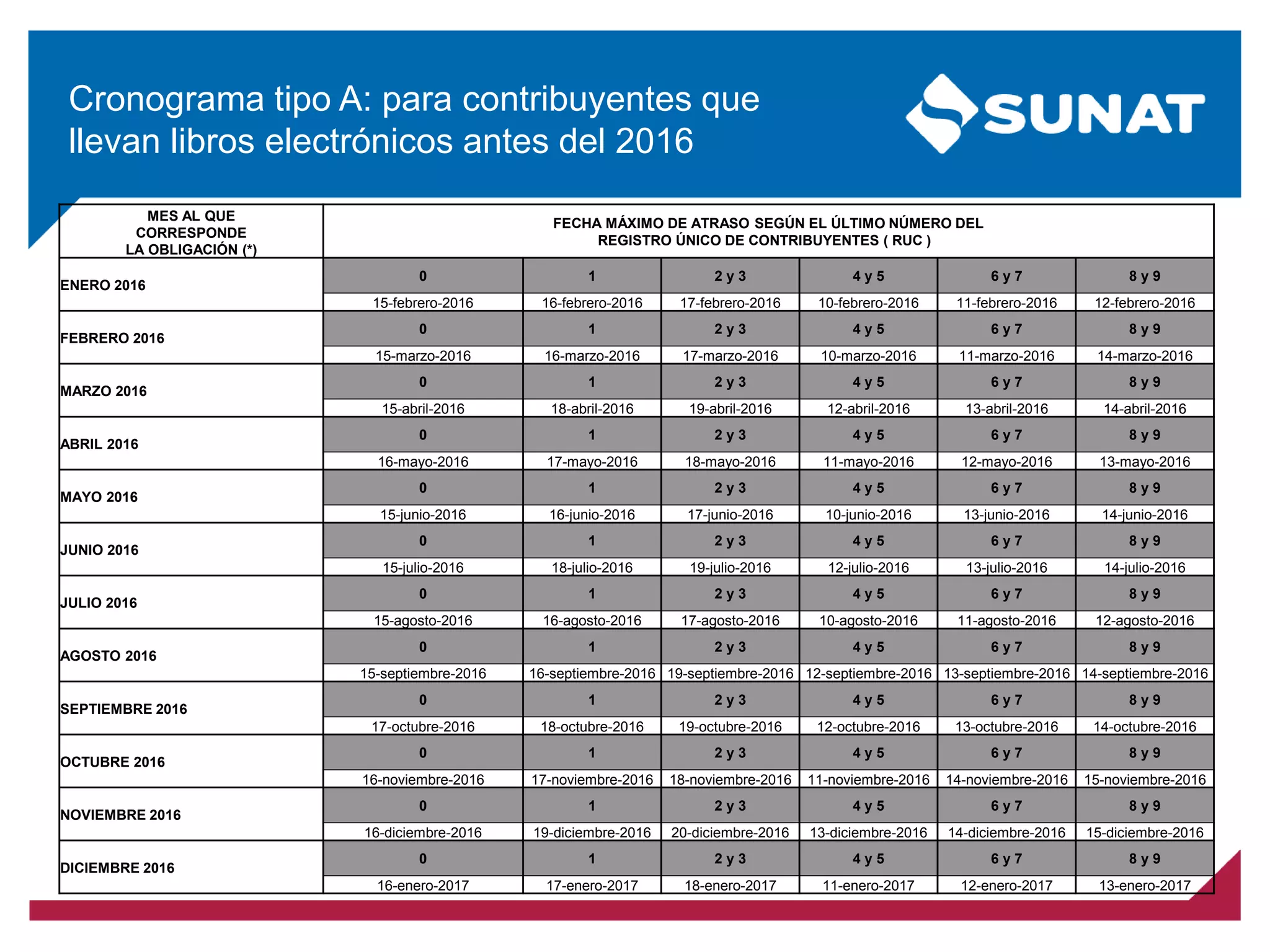

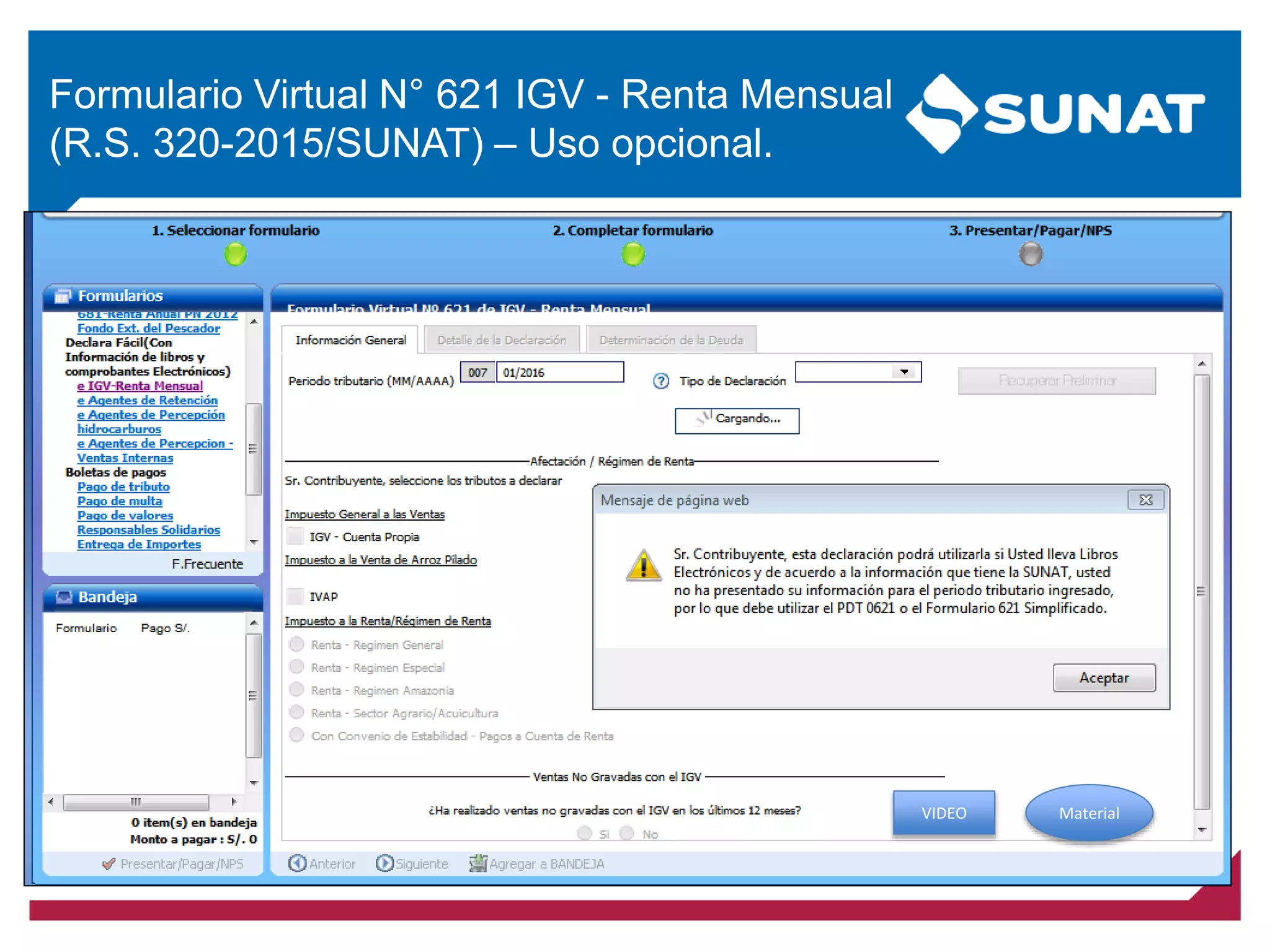

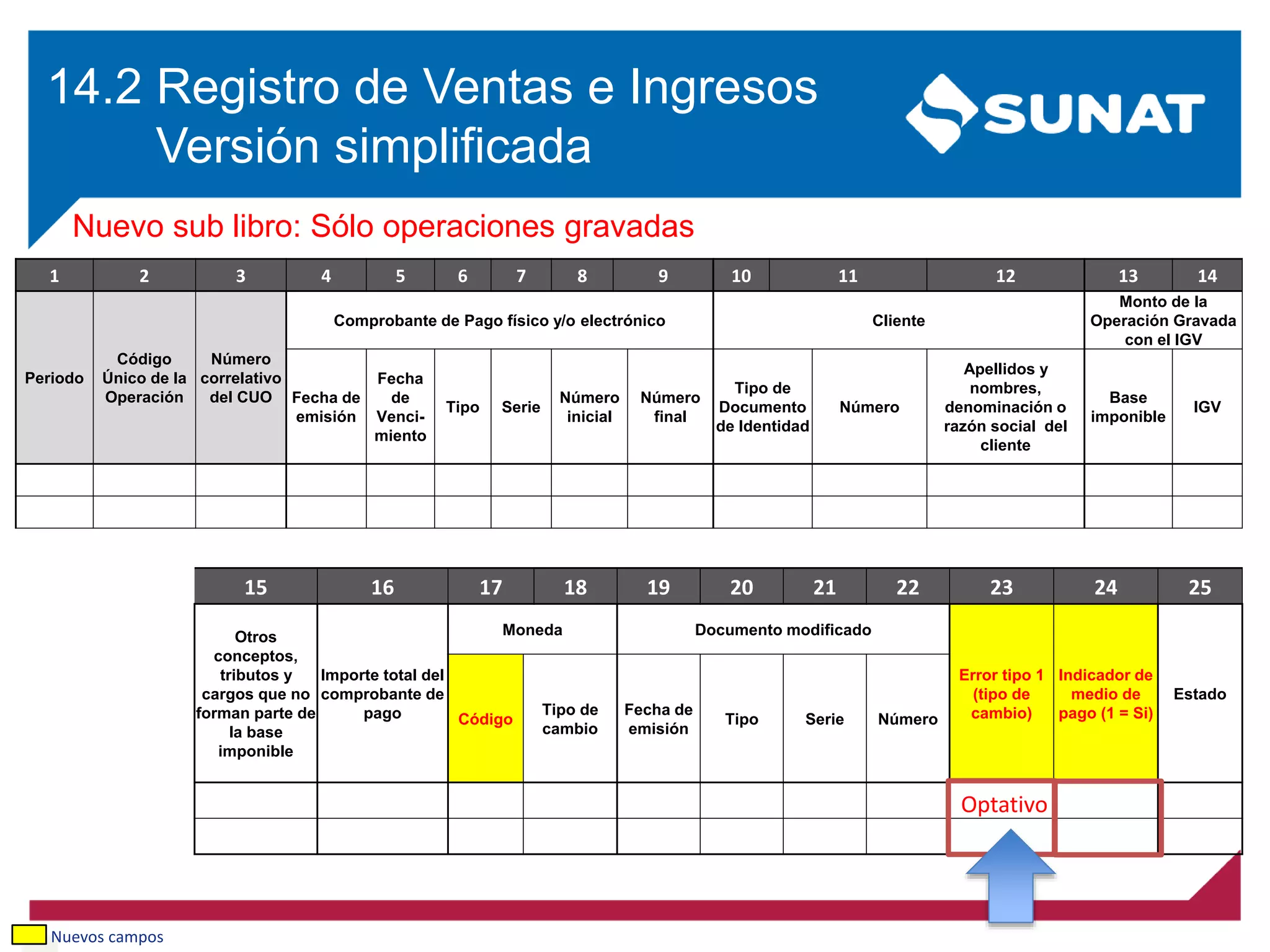

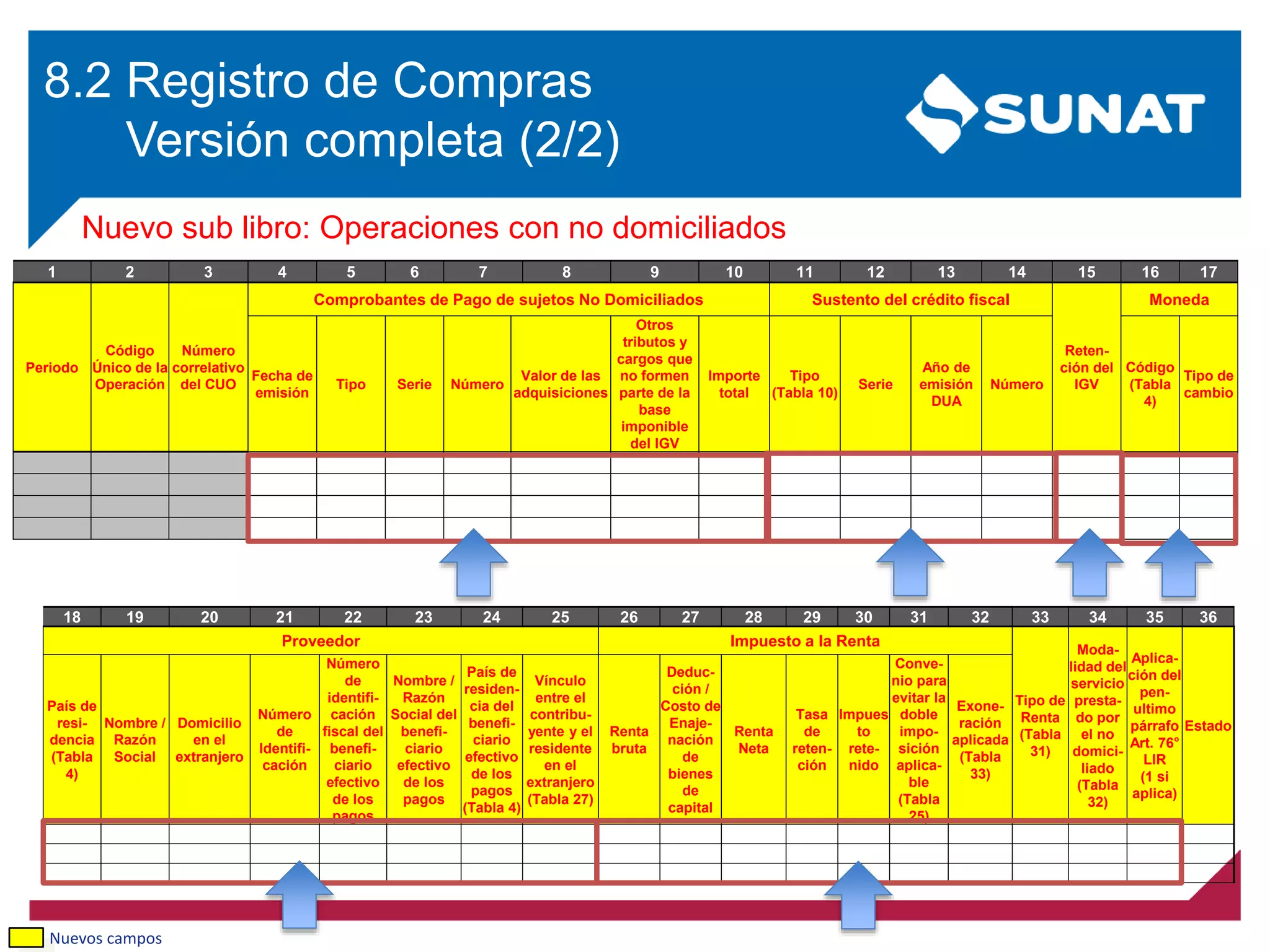

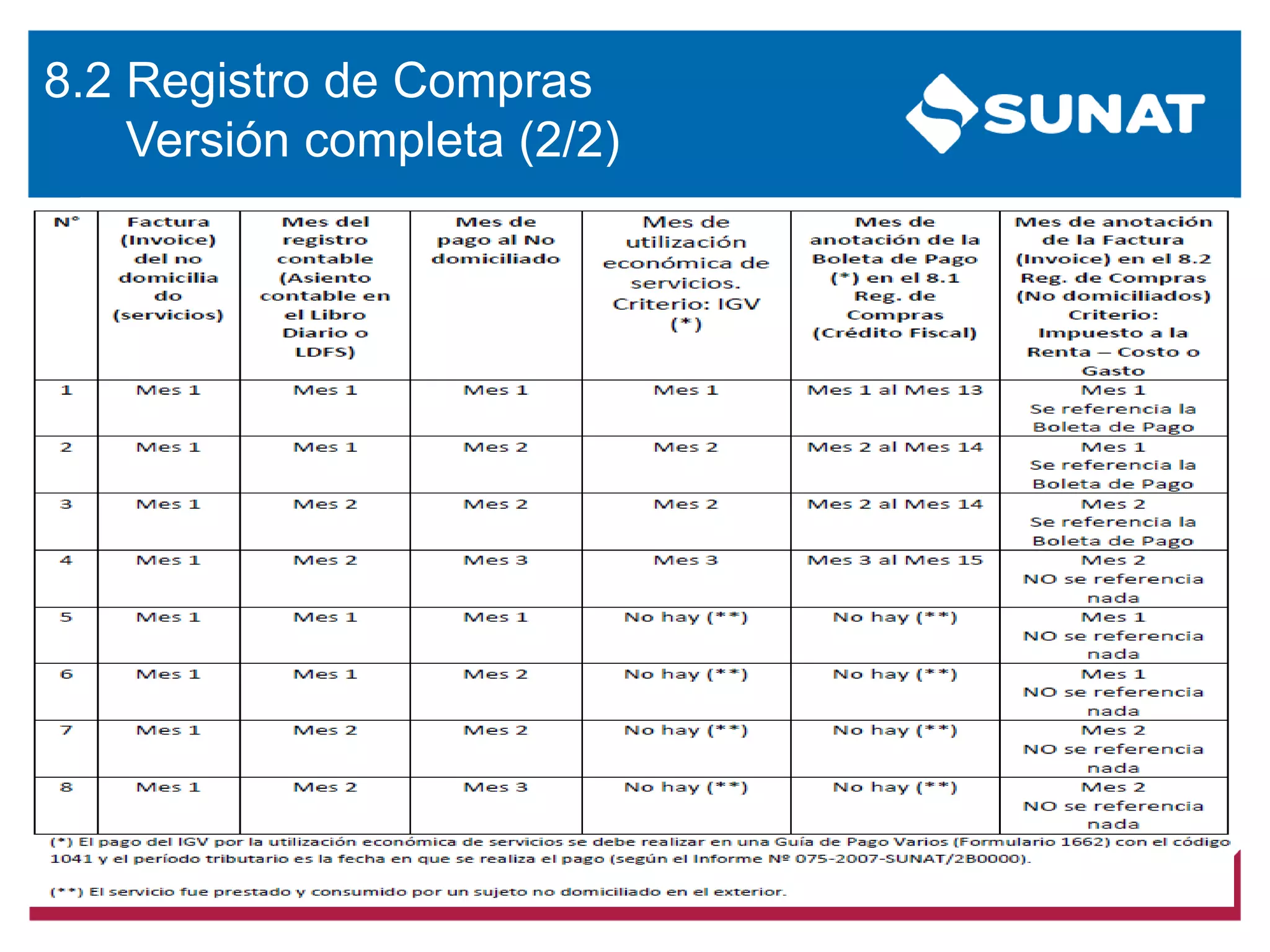

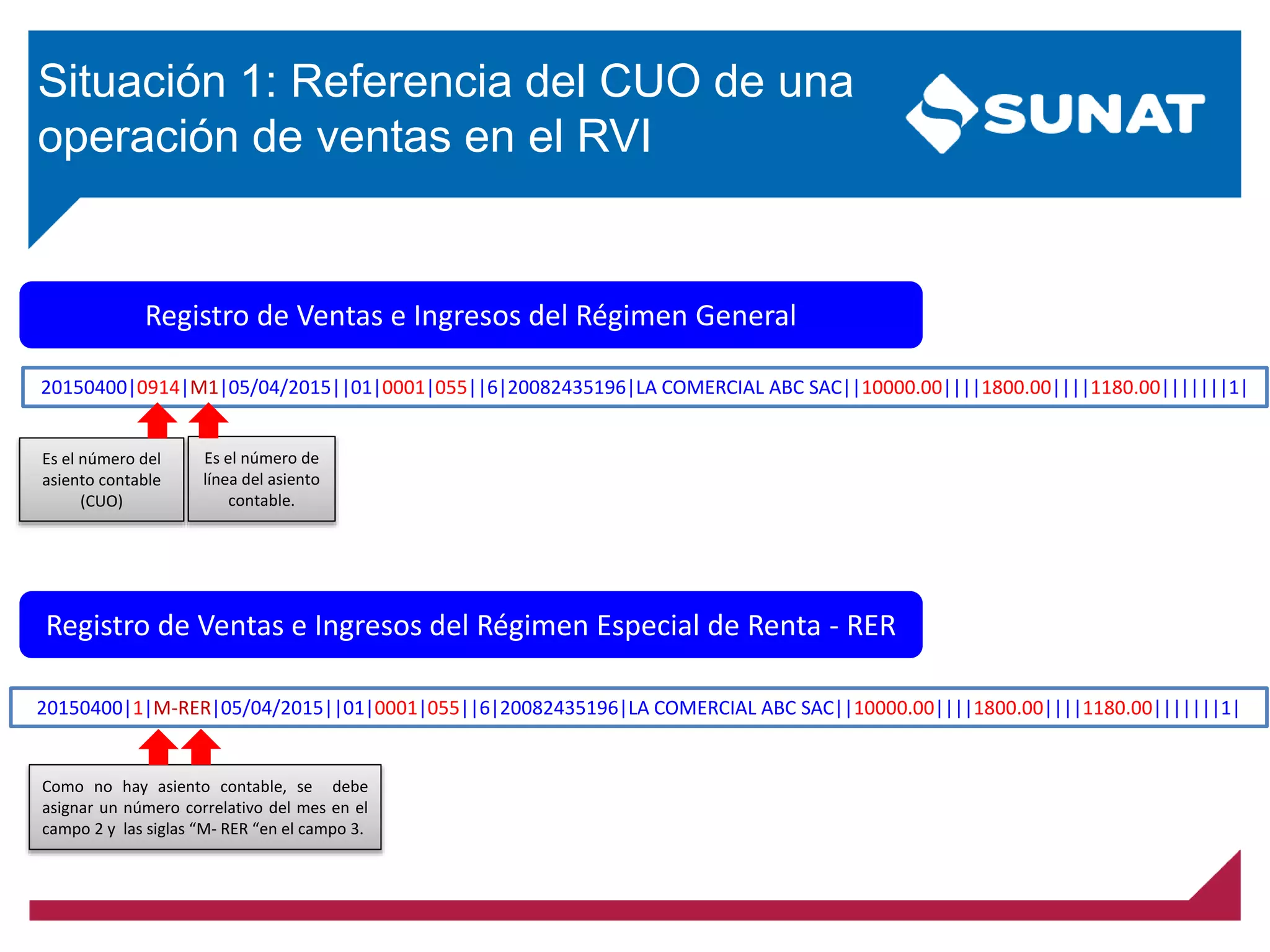

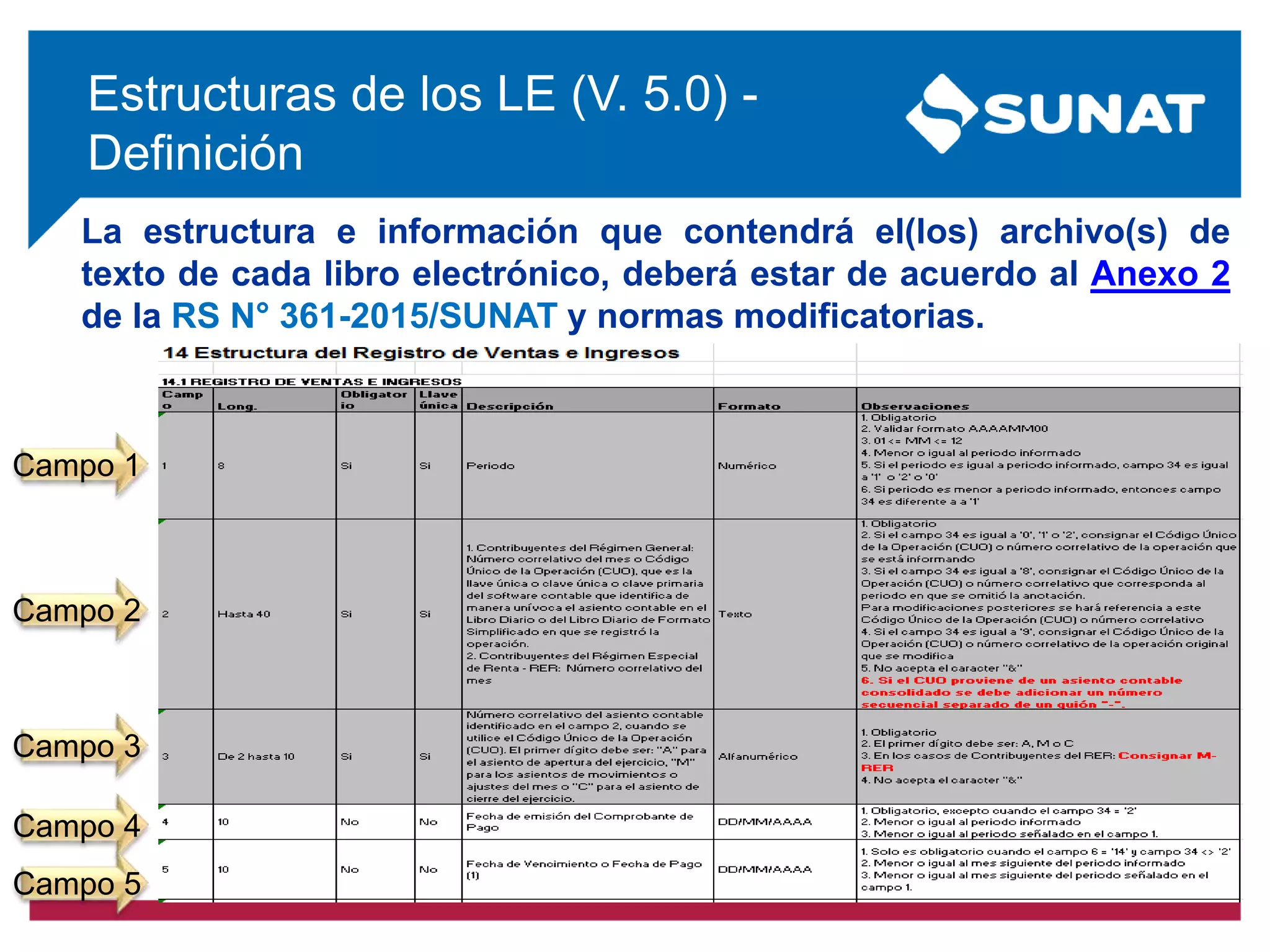

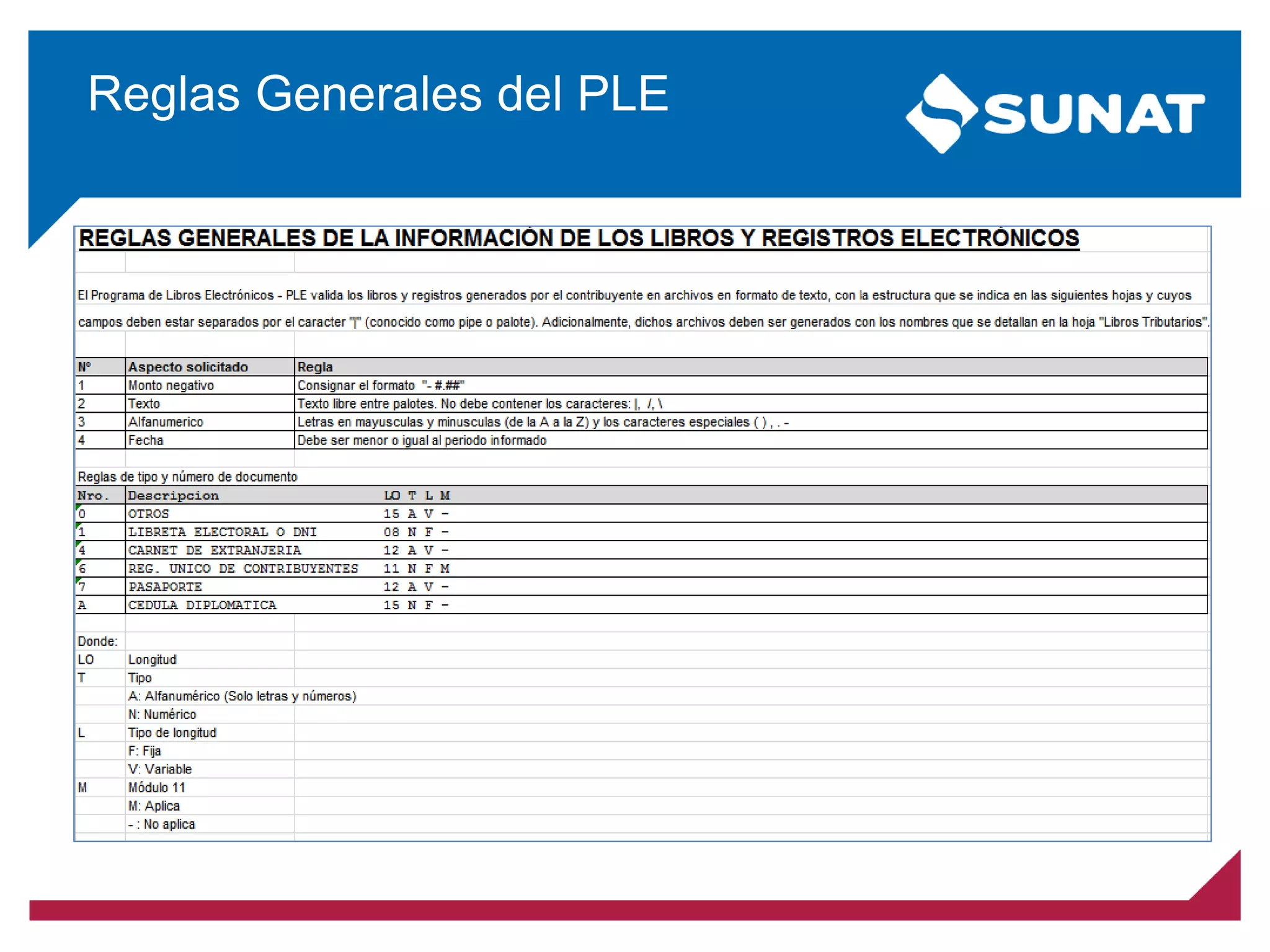

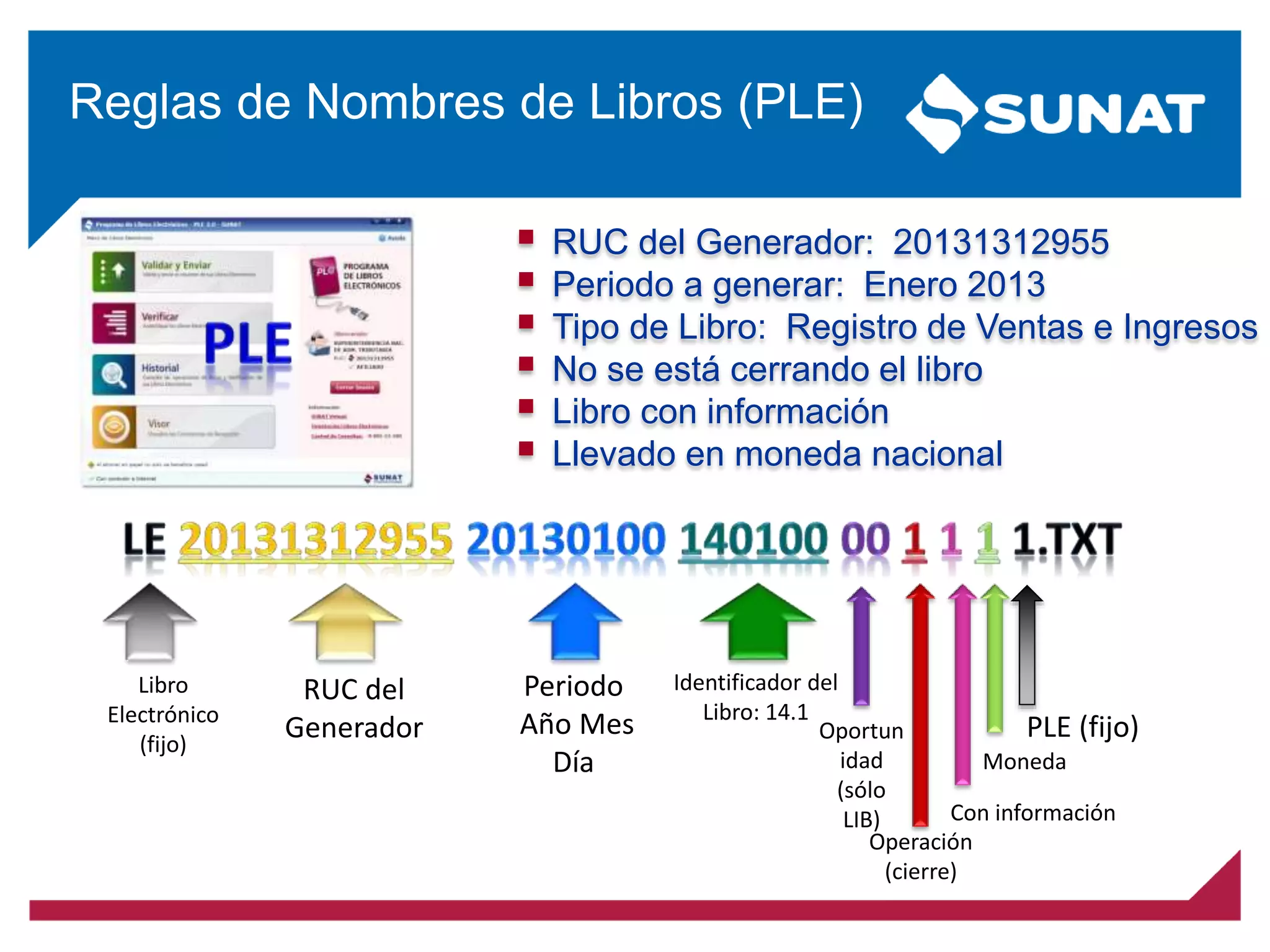

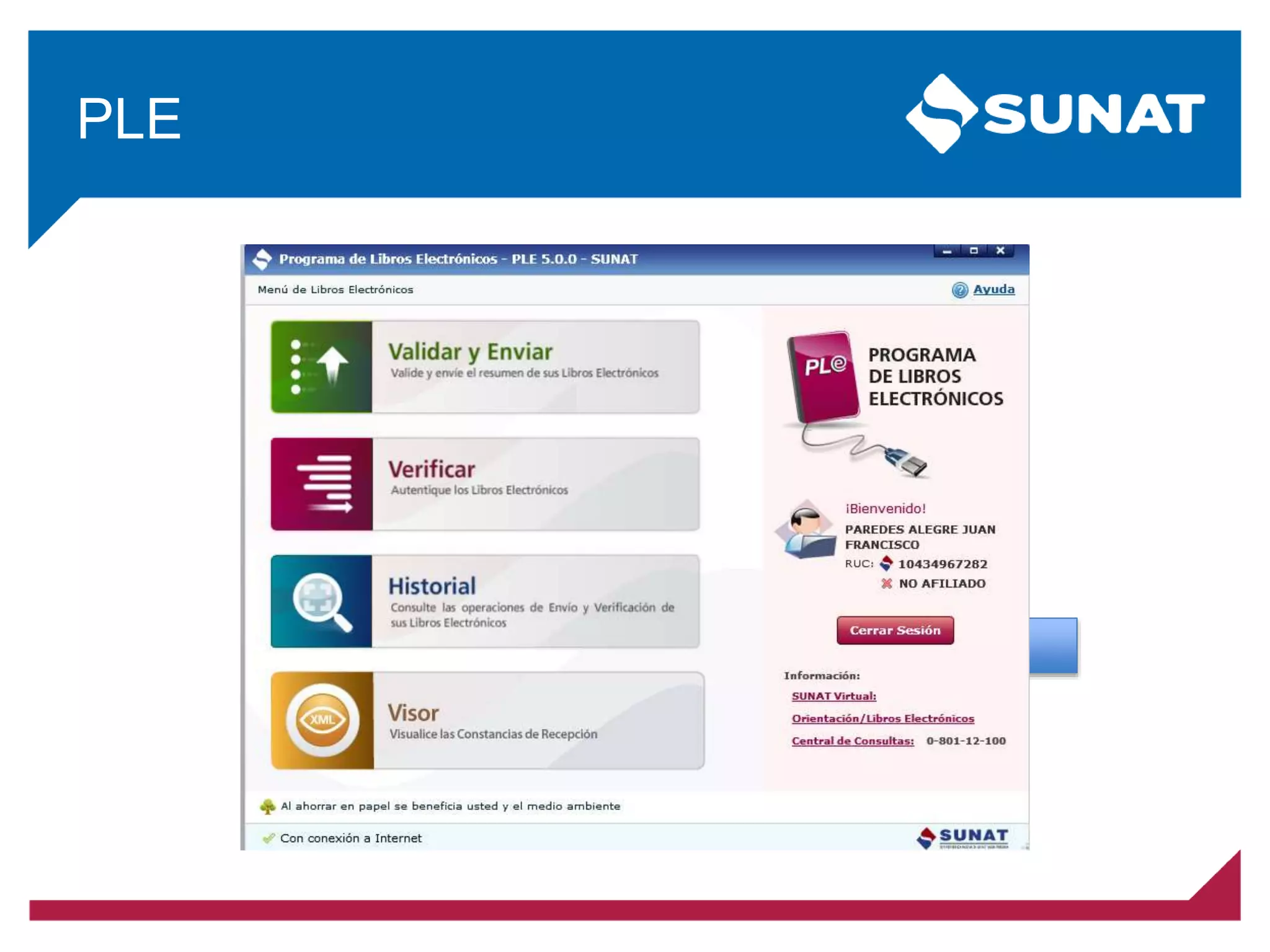

Este documento presenta información sobre libros electrónicos. Explica los sistemas de libros electrónicos PLE y PORTAL, los sujetos obligados a llevar libros electrónicos, la nueva regla para determinar a los sujetos obligados a partir del 2016, y los nuevos cronogramas de atrasos permitidos para el registro de compras y ventas en el 2016. Adicionalmente, incluye detalles sobre la normativa vigente de libros electrónicos y casos prácticos.

![USMX AirLink Company Brochure 2025 [ESPAÑOL].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/usmxairlinkcompanybrochure2025espaol-251204125026-0b742962-thumbnail.jpg?width=640&height=640&fit=bounds)