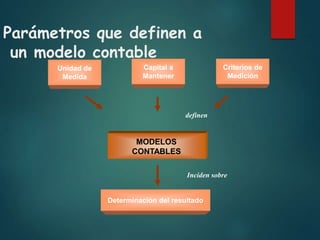

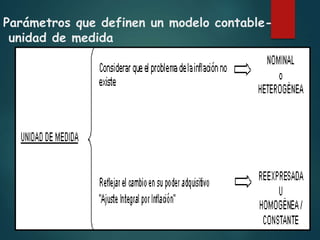

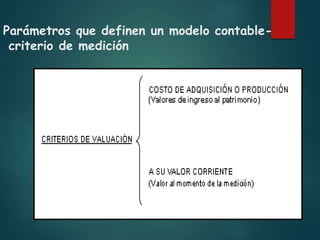

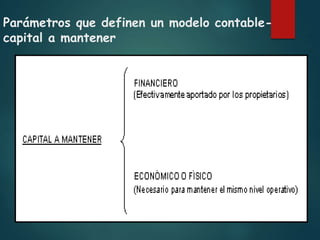

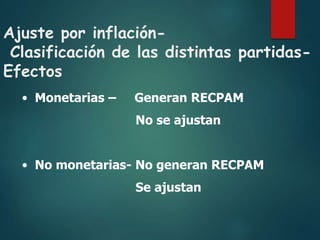

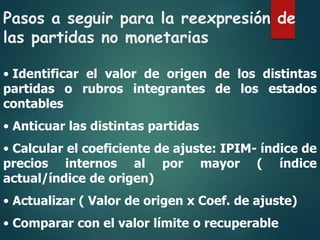

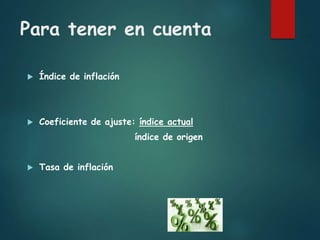

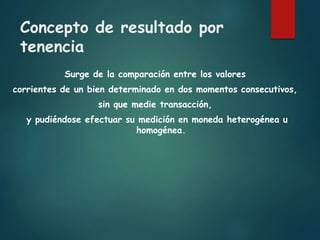

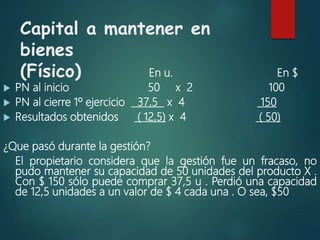

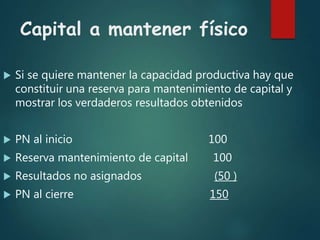

El documento describe los modelos contables como herramientas para representar la situación patrimonial, económica y financiera de una entidad a lo largo del tiempo. Explica que los parámetros que definen un modelo contable incluyen la unidad de medida, los criterios de medición y el capital a mantener. También analiza conceptos como el ajuste por inflación, la determinación de resultados y la incidencia de la inflación en los estados contables.