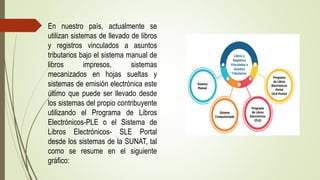

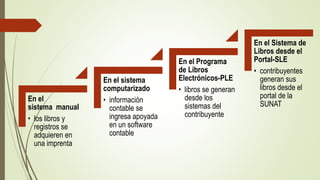

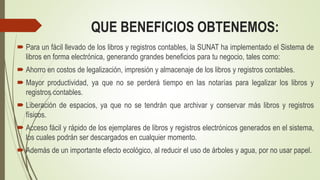

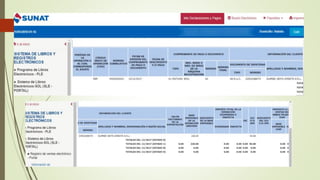

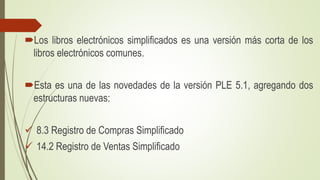

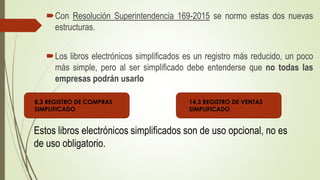

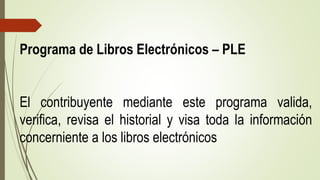

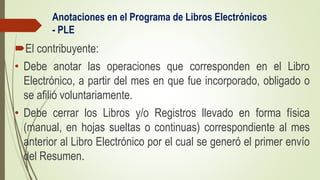

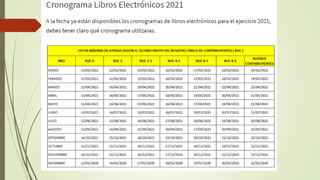

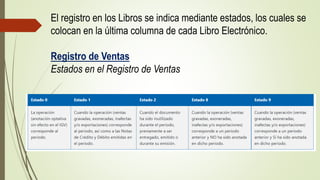

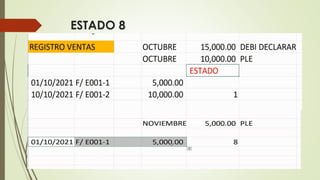

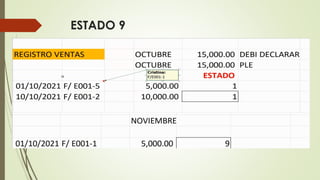

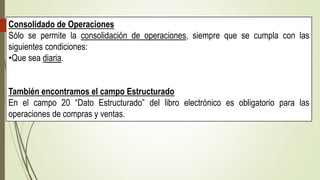

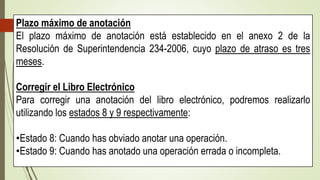

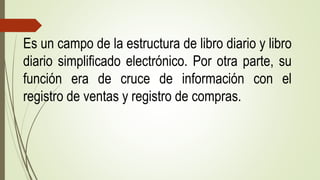

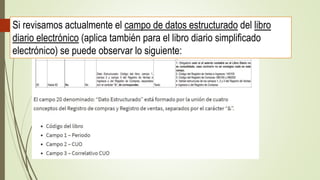

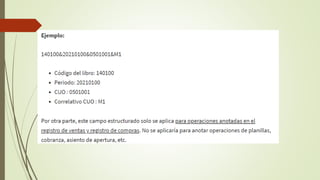

El documento detalla los sistemas de registro contable en el país, incluyendo opciones manuales y electrónicas como el programa de libros electrónicos. Destaca los beneficios del uso de libros electrónicos, como la reducción de costos y la mejora en la productividad. También se menciona la obligatoriedad de ciertos contribuyentes de usar un sistema específico y se describen las distintas estructuras y estados para la correcta anotación de transacciones.