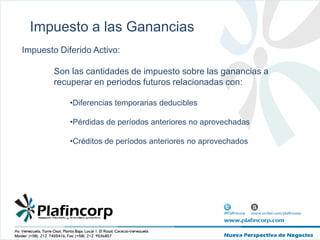

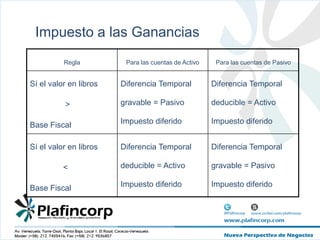

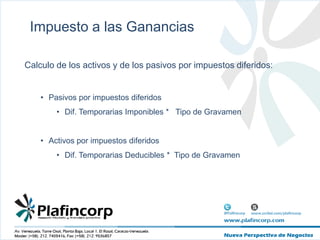

Este documento presenta los aspectos básicos del impuesto a las ganancias de acuerdo con la NIIF 12. Explica que las diferencias temporales entre los valores contables y fiscales de los activos y pasivos dan lugar a impuestos diferidos activos o pasivos. Detalla cómo calcular los impuestos diferidos aplicando el tipo impositivo a las diferencias temporales deducibles o imponibles y determinar si habrá ganancias fiscales futuras suficientes para recuperar los activos por impuestos diferidos.