Descargado 63 veces

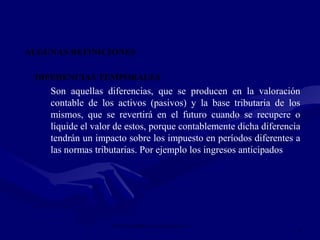

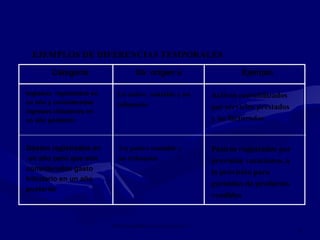

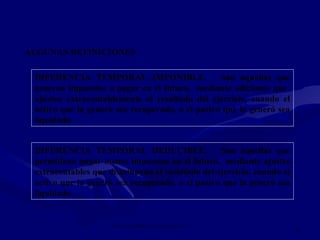

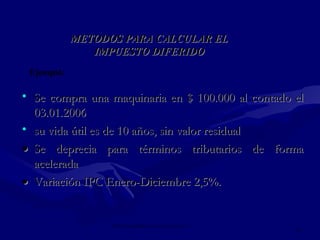

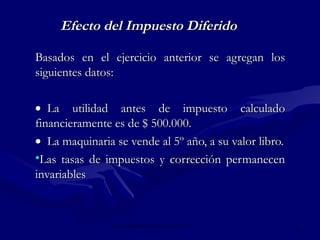

Este documento trata sobre el impuesto a la renta (NIC 12) y define conceptos como diferencias temporales y permanentes. Explica que las diferencias temporales pueden dar origen a pasivos o activos por impuestos diferidos dependiendo de si son imponibles o deducibles. También presenta ejemplos y métodos para calcular el impuesto diferido.