Descargado 154 veces

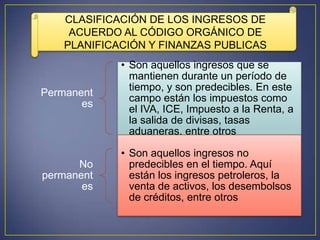

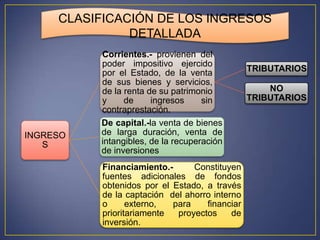

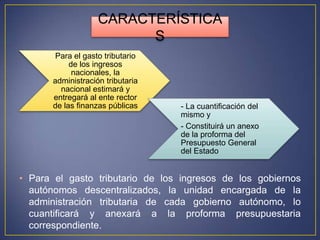

Este documento presenta información sobre los ingresos del Estado ecuatoriano. Define los ingresos como los recursos obtenidos por la recaudación de tributos, petróleo y sus derivados, y transferencias y donaciones. Explica que existen ingresos permanentes y no permanentes según el Código Orgánico de Planificación y Finanzas Públicas. Además, clasifica los ingresos en corrientes, de capital y financiamiento, y proporciona detalles sobre la composición y porcentajes de participación de cada componente en el presupuesto general