EC-449 tema: Ingresos egresos permanentes no permantes

•Descargar como PPTX, PDF•

1 recomendación•22,979 vistas

EC-449 tema: Ingresos egresos permanentes no permantesEC-449 tema: Ingresos egresos permanentes no permantesEC-449 tema: Ingresos egresos permanentes no permantesEC-449 tema: Ingresos egresos permanentes no permantesEC-449 tema: Ingresos egresos permanentes no permantesEC-449 tema: Ingresos egresos permanentes no permantesEC-449 tema: Ingresos egresos permanentes no permantes

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a EC-449 tema: Ingresos egresos permanentes no permantes

Similar a EC-449 tema: Ingresos egresos permanentes no permantes (20)

Más de Presidencia de la República del Ecuador

Más de Presidencia de la República del Ecuador (20)

Último

Último (14)

EC-449 tema: Ingresos egresos permanentes no permantes

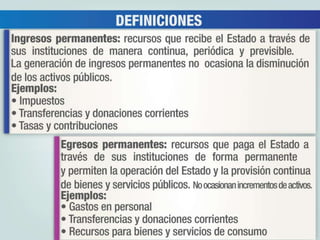

- 1. DEFINICIONES Ingresos permanentes: recursos que recibe el Estado a través de sus instituciones de manera continua, periódica y previsible. La generación de ingresos permanentes no ocasiona la disminución de los activos públicos. Ejemplos: • Impuestos • Transferencias y donaciones corrientes • Tasas y contribuciones Egresos permanentes: recursos que paga el Estado a través de sus instituciones de forma permanente y permiten la operación del Estado y la provisión continua de bienes y servicios públicos. No ocasionan incrementos de activos. Ejemplos: • Gastos en personal • Transferencias y donaciones corrientes • Recursos para bienes y servicios de consumo

- 2. DEFINICIONES Ingresos no-permanentes: recursos que el Estado recibe a través de sus instituciones de manera temporal, por una situación específica, excepcional o extraordinaria. Pueden ocasionar la disminución de activos públicos. Ejemplos: • Transferencias • Ingresos por salvaguardia • Venta de activos improductivos • Ingresos petroleros Egresos no-permanentes: recursos que el Estado efectúa a través de sus instituciones con carácter temporal, por una situación específica, excepcional o extraordinaria que no requieren continuidad en el tiempo. Pueden originar incremento de activo. Ejemplos: • Plan Anual de Inversiones • Transferencias y donaciones de capital Referencia: Código Orgánico de Planificación y Finanzas Públicas. Art. 78 y 79