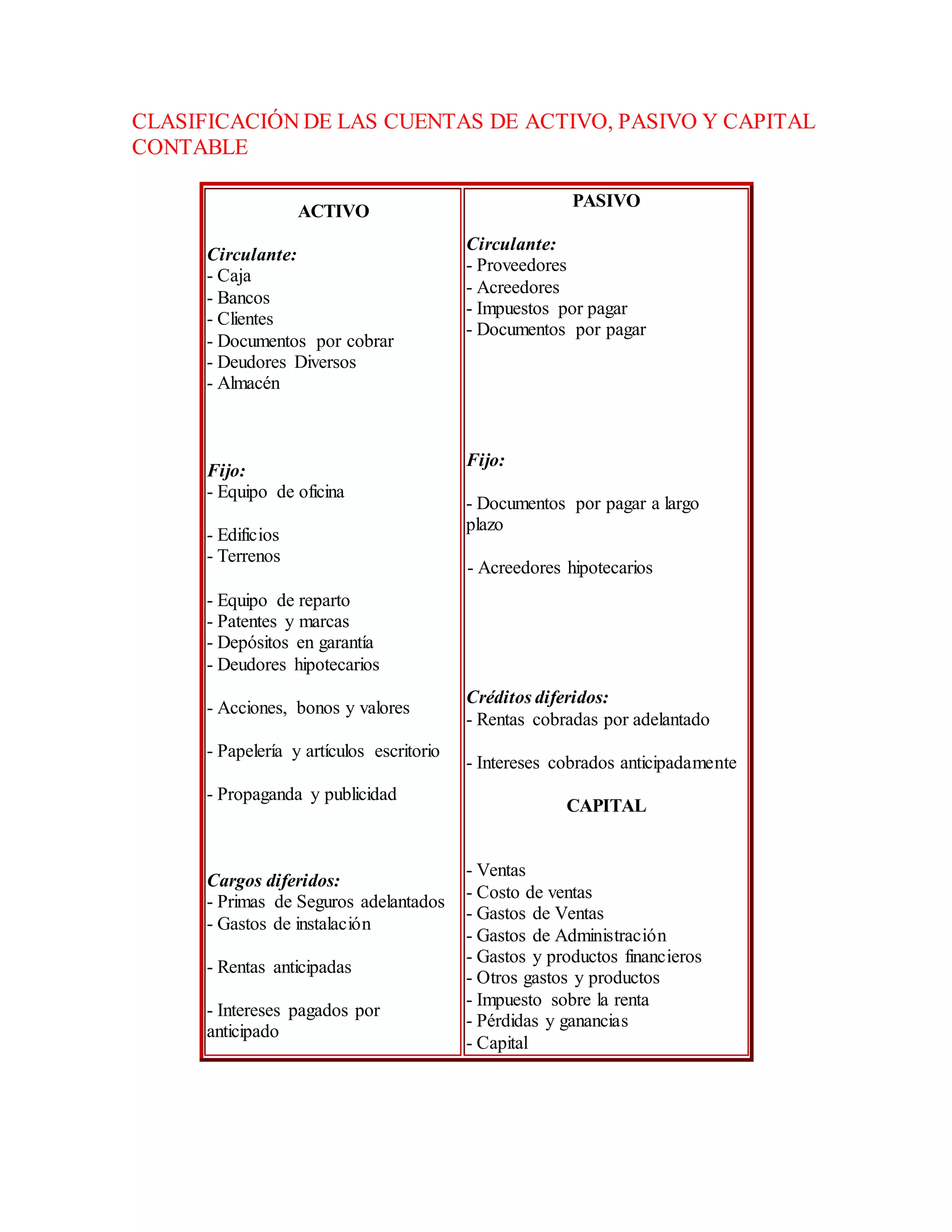

Este documento clasifica las cuentas de activo, pasivo y capital contable. El activo se divide en circulante (efectivo, clientes, inventario) y fijo (equipos, edificios, terrenos). El pasivo se divide en circulante (proveedores, acreedores) y a largo plazo (acreedores hipotecarios). El capital incluye aportaciones de socios, utilidades retenidas y pérdidas acumuladas. Además, define cada cuenta y explica conceptos como gastos, clasificación de capital y el proceso contable.