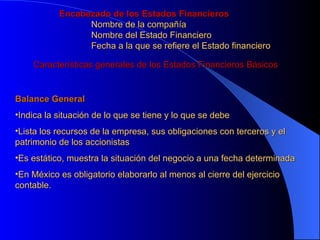

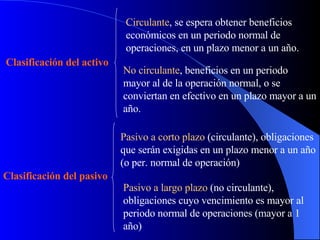

El documento explica los principales estados financieros básicos que son el balance general, estado de resultados y estado de cambios en la situación financiera. Describe que el balance general muestra los activos, pasivos y capital contable de una empresa en una fecha determinada, el estado de resultados muestra las ganancias y pérdidas en un periodo, y el estado de cambios en la situación financiera muestra los orígenes y aplicaciones de efectivo en un periodo.