El documento explica el proceso de cierre contable, incluyendo la cancelación de cuentas de resultados, el cálculo de impuestos y reservas sobre la utilidad, y la determinación de la utilidad neta del período que se lleva a la cuenta de patrimonio.

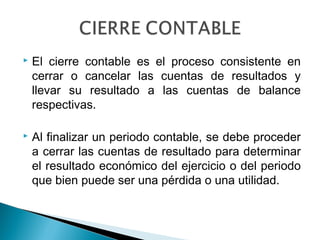

El cierre contable es el proceso consistente en

cerrar o cancelar las cuentas de resultados y

llevar su resultado a las cuentas de balance

respectivas.

Al finalizar un periodo contable, se debe proceder

a cerrar las cuentas de resultado para determinar

el resultado económico del ejercicio o del periodo

que bien puede ser una pérdida o una utilidad.

3.

Recordemos quelas cuentas de resultados son

las cuentas de ingresos, gastos, costos de venta y

costos de producción y las de balance son el

activo, pasivo y patrimonio.

El resultado final de la cancelación de las cuentas

de resultados, se debe llevar a la respectiva

cuenta de patrimonio. Si el resultado es una

pérdida se disminuirá el patrimonio, y caso

contrario, si el resultado es utilidad, la cuenta de

patrimonio se incrementará.

4.

No sobra recordar que la utilidad surge cuando

los ingresos superan los costos y gastos, y la

pérdida cuando los costos y gastos superan los

ingresos.

Antes de proceder a cancelar las cuentas de

resultado, se debe proceder a realizar los ajustes

y conciliaciones del caso.

5.

Entre losajustes más importantes que se deben

hacer está la depreciación de los activos fijos, la

amortización de los activos intangibles y diferidos,

la provisión de cartera y los ajustes necesarios en

los inventarios. [Consulte: Depreciación, Métodos

de depreciación, Provisión de cartera, y

Amortización de activos intangibles]

Es importante también la conciliación de las

cuentas bancarias lo que le permitirá realizar los

ajustes necesarios a dichas cuentas.

6.

Las reclasificaciones de las cuentas es un

proceso importante que se debe llevar a cabo,

principalmente en la cuentas de bancos, clientes,

proveedores, y en cualquier otra cuenta que

resulte con un saldo en rojo o negativo. Un

ejemplo clásico de las reclasificaciones es cuando

la cuenta de bancos arroja un saldo en rojo, caso

en el cual se debe reclasificar como una cuenta

de pasivo.

7.

realización de los ajustes necesarios a los diferentes activos para

reconocer su valorización o desvalorización, tal como lo establecen

nuestros principios de contabilidad.

La depreciación, la provisión de cartera, los métodos de valuación de

inventarios, las políticas de clientes, proveedores y de inventarios, son

elementos que permiten variar los resultados finales, por lo que se

deben analizar detenidamente para decidir cual es el procedimiento

más adecuado para la consecución de los objetivos trazados.

Aspectos como por ejemplo, el tratamiento que se le da a las adiciones

o mejoras de los activos fijos, pueden tener incidencia en el valor

patrimonial de los activos que se declaren, por lo que no se deben

dejar de lado.

8.

Cuando se hace el cierre contable al finalizar el periodo contable, se deben elaborar los

respectivos asientos contables de cierre.

Estos asientos contables tienen como objetivo la cancelación de las cuentas de resultado

contra la cuenta de pérdidas y ganancias [5905].

Al finalizar el año, y una vez se han realizado los ajustes pertinentes, se procede a cancelar

cada una de las cunetas de ingresos, gastos y costos para determinar la utilidad del

ejercicio, y esta cancelación se registra en los comprobantes de cierre.

Es al momento del cierre contable cuando las cuentas de ingresos se debitan y las cuentas

de gastos y costos se acreditan contra la cuenta 5905, con el fin de cancelarlas, es decir,

dejarlas en ceros.

Estas cuentas para su cancelación se debitan o acreditan por el mismo valor que tienen

acumulado.

9.

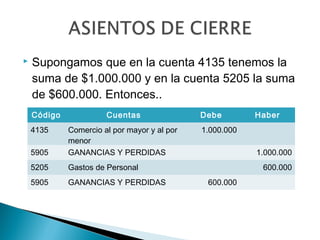

Supongamos que en la cuenta 4135 tenemos la

suma de $1.000.000 y en la cuenta 5205 la suma

de $600.000. Entonces..

Código Cuentas Debe Haber

4135 Comercio al por mayor y al por 1.000.000

menor

5905 GANANCIAS Y PERDIDAS 1.000.000

5205 Gastos de Personal 600.000

5905 GANANCIAS Y PERDIDAS 600.000

10.

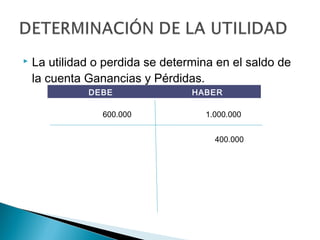

La utilidad o perdida se determina en el saldo de

la cuenta Ganancias y Pérdidas.

DEBE HABER

600.000 1.000.000

400.000

11.

Una vez determinada la utilidad del periodo, se calculan los

impuestos y las reservas de acuerdo con la legislación vigente y

con los estatutos de la empresa. Si hay perdida no se liquidan ni

impuestos ni reservas, puesto que estos se liquidan sobre la

utilidad.

Utilidad=400.000*33%=132.000

CONTABILIZACIÓN DE IMPUSTOS

Código Cuenta Debe Haber

5905 Ganancias y Perdidas 132.000

2404 De renta y 132.000

Complementarios

SUMAS IGUALES 132.000 132.000

12.

Contabilización Reserva

◦ 400.000 – 132.000=268.000

Código Cuenta Debe Haber

5905 Ganancias y Perdidas 80.400

3305 RESERVAS

OBLIGATORIAS

330505 Reserva legal 10% de 26.800

$268.000

3310 RESERVAS

ESTATUTARIAS

20% sobre utilidad liquida 53.600

(268.000*20%)

SUMAS IGUALES 80.400 80.400

13.

Una vez calculados los impuestos y las provisiones

obtenemos el valor real de la utilidad a distribuir.

Entonces debemos realizar la cancelación de la

cuenta Ganancias y Perdidas, acreditando la cuenta

Utilidad del ejercicio, cuando haya utilidad o

debitando la Cuenta Pérdida del Ejercicio, cuando

haya perdidas.

Utilidad Neta – Impuestos – Reservas=Utilidad del

Ejercicio.

14.

Entonces la utilidad es igual a:

◦ 400.000 – 132.000 – 80.400 = 187.600

Código Cuentas Debe Haber

5905 GANANCIAS Y PERDIDAS 187.600

3605 UTILIDAD DEL EJERCICIO 187.600

SUMAS IGUALES 187.600 187.600

15.

Documento que contiene los asientos de cierre

para cancelar las cuentas nominales, los asientos

para determinar impuestos, reservas y la utilidad

del ejercicio, conceptos puestos a disposición de

la asamblea.

![ Entre los ajustes más importantes que se deben

hacer está la depreciación de los activos fijos, la

amortización de los activos intangibles y diferidos,

la provisión de cartera y los ajustes necesarios en

los inventarios. [Consulte: Depreciación, Métodos

de depreciación, Provisión de cartera, y

Amortización de activos intangibles]

Es importante también la conciliación de las

cuentas bancarias lo que le permitirá realizar los

ajustes necesarios a dichas cuentas.](https://image.slidesharecdn.com/cierrecontable-120818094137-phpapp02/85/Cierre-contable-5-320.jpg)

![ Cuando se hace el cierre contable al finalizar el periodo contable, se deben elaborar los

respectivos asientos contables de cierre.

Estos asientos contables tienen como objetivo la cancelación de las cuentas de resultado

contra la cuenta de pérdidas y ganancias [5905].

Al finalizar el año, y una vez se han realizado los ajustes pertinentes, se procede a cancelar

cada una de las cunetas de ingresos, gastos y costos para determinar la utilidad del

ejercicio, y esta cancelación se registra en los comprobantes de cierre.

Es al momento del cierre contable cuando las cuentas de ingresos se debitan y las cuentas

de gastos y costos se acreditan contra la cuenta 5905, con el fin de cancelarlas, es decir,

dejarlas en ceros.

Estas cuentas para su cancelación se debitan o acreditan por el mismo valor que tienen

acumulado.](https://image.slidesharecdn.com/cierrecontable-120818094137-phpapp02/85/Cierre-contable-8-320.jpg)

![Sesion 0 introduccion [modo de compatibilidad] (2)](https://cdn.slidesharecdn.com/ss_thumbnails/sesion0introduccionmododecompatibilidad2-130107154822-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)