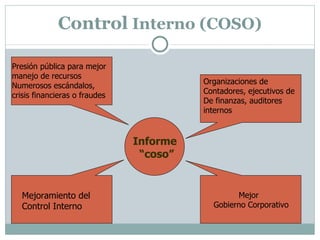

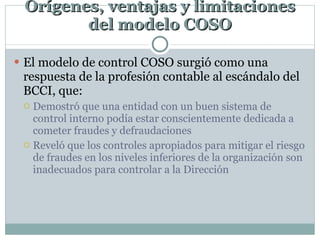

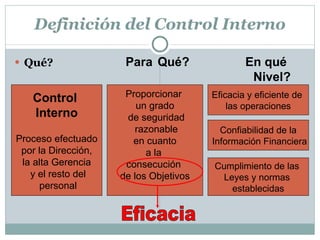

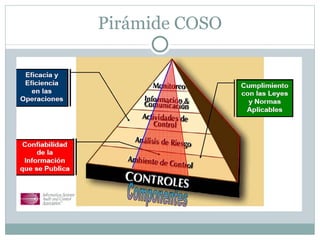

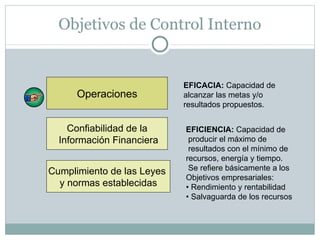

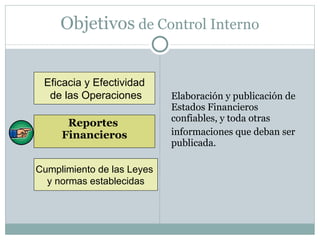

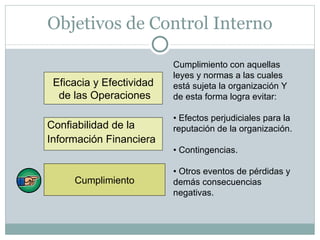

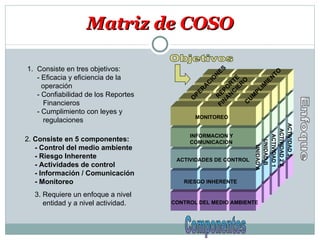

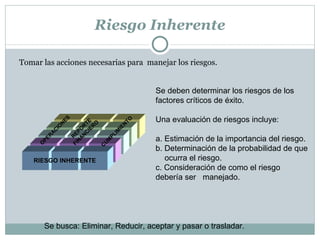

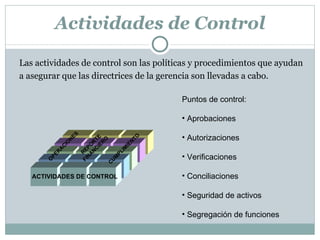

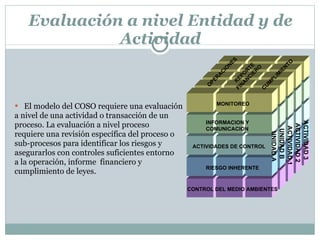

El documento presenta el modelo COSO de control interno, que establece un marco para evaluar y mejorar los sistemas de control en las organizaciones, adoptado por instituciones como el Banco Mundial. Se discuten los cinco componentes del modelo: control del medio ambiente, riesgo inherente, actividades de control, información/ comunicación y monitoreo, junto con sus objetivos relacionados con la eficacia de operaciones, confiabilidad de reportes financieros y cumplimiento de normativas. Además, se menciona cómo el modelo responde a crisis y fraudes, enfatizando la responsabilidad compartida en la gestión del control interno.

![Nic.11. contratos de construccion1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic-11-contratosdeconstruccion1-101012203325-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![analisis y evaluacion de ctrl int. (coso)[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivasanalisisyevaluaciondectrlint-coso1-110430132149-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Blanqueo de capitales [valores cambio]](https://cdn.slidesharecdn.com/ss_thumbnails/blanqueodecapitalesvalorescambio-100610142736-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Trabajo final[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajofinal1-100504211015-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Fraudeelectronico[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fraudeelectronico1-100211090525-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)