Descargar para leer sin conexión

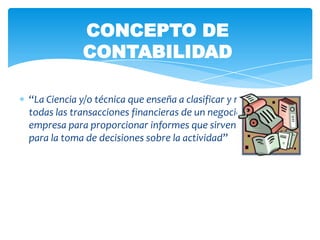

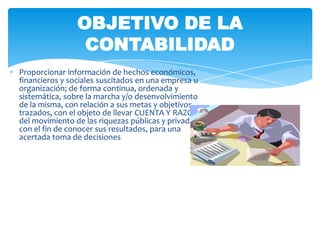

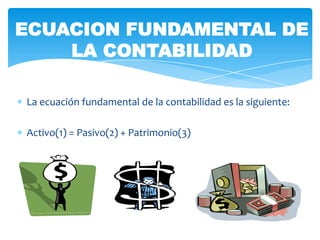

La contabilidad es la ciencia que clasifica y registra las transacciones financieras de un negocio para proporcionar informes que sirven de base para la toma de decisiones. Su objetivo es proporcionar información sobre los hechos económicos, financieros y sociales de una empresa de forma ordenada para conocer sus resultados. La ecuación fundamental de la contabilidad establece que el activo de una empresa es igual a su pasivo más su patrimonio.