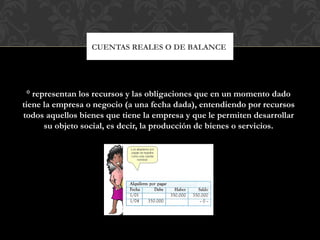

Este documento explica los diferentes tipos de cuentas contables. Las cuentas reales o de balance representan los recursos y obligaciones de una empresa. Las cuentas nominales o de resultado representan los ingresos y gastos de un período contable. Las cuentas de orden controlan los hechos económicos que no afectan directamente los activos, pasivos o patrimonio de una empresa pero que pueden convertirse en recursos u obligaciones en el futuro.