Descargado 283 veces

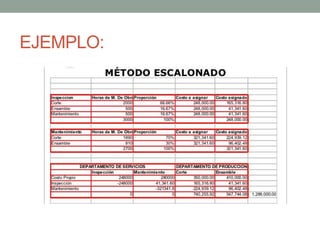

El documento describe el método escalonado para la distribución de costos indirectos. Este método distribuye los gastos generales de los departamentos de servicios primero a otros departamentos de servicios y luego a los departamentos de producción, empezando por los departamentos de mayor valor. Una vez asignados los costos de un departamento, no pueden volver a asignarse. Además, este método considera los recursos invertidos por los departamentos de apoyo entre sí para distribuir de manera más precisa y justa sus costos entre los departamentos de producción y servicios.