Descargado 154 veces

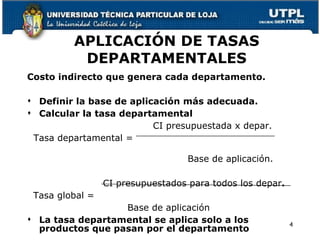

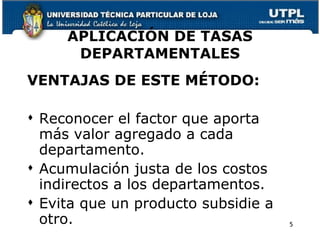

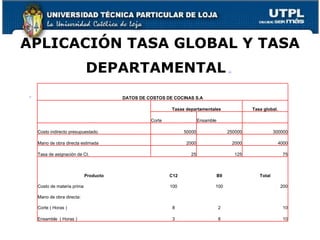

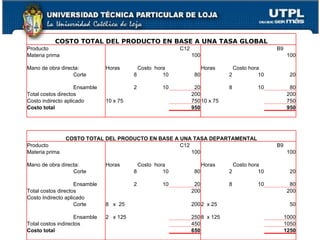

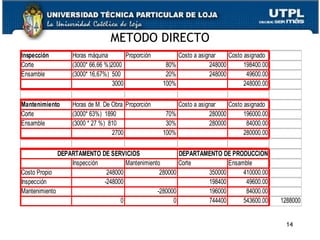

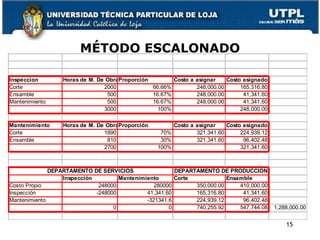

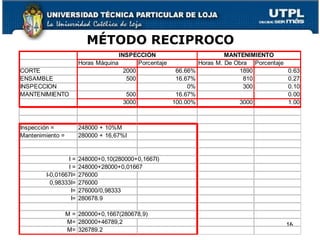

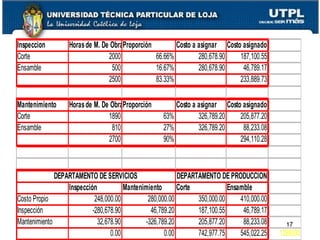

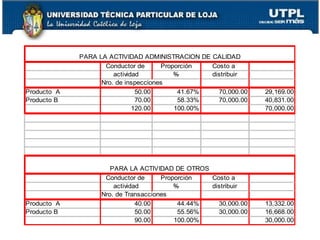

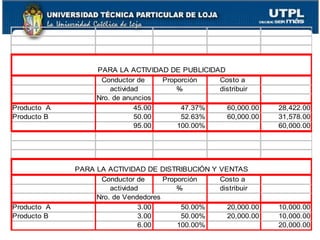

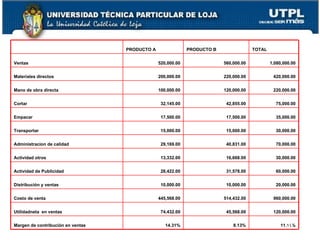

El documento aborda la asignación de costos indirectos en base a diferentes métodos, como la tasa global y las tasas departamentales, destacando la importancia de elegir la base de aplicación adecuada. Se analizan diversas metodologías para la asignación de costos, incluyendo el método directo, escalonado y recíproco, así como el costeo por actividades, que permite una distribución más precisa de los costos entre productos. Además, se presentan ejemplos prácticos de cómo estas asignaciones afectan los costos y utilidades en distintas configuraciones de producción.