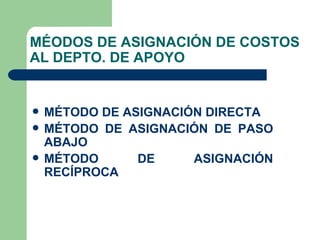

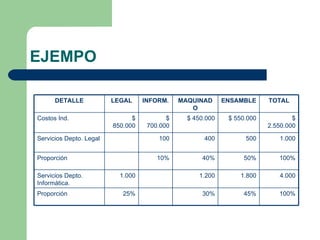

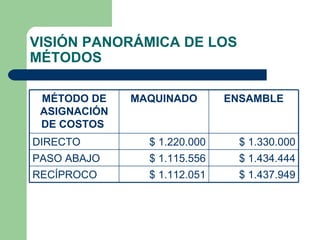

Este documento describe tres métodos para asignar costos indirectos de fabricación a departamentos de producción y apoyo: 1) Método de asignación directa, que asigna costos totales directamente; 2) Método de asignación de paso abajo, que permite reconocimiento parcial de servicios entre departamentos de apoyo; y 3) Método de asignación recíproca, que asigna costos al incluir explícitamente servicios mutuos entre departamentos.