Descargado 1037 veces

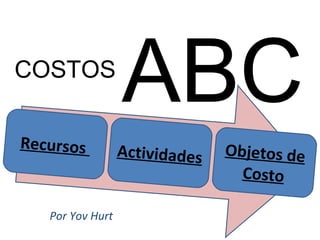

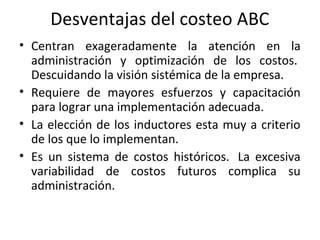

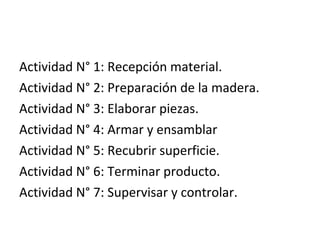

El documento detalla el método de costeo basado en actividades (ABC), destacando su importancia en la determinación de costos y rentabilidad en la producción. El sistema permite una asignación más precisa de costos indirectos a productos y servicios, mejorando la toma de decisiones estratégicas. Se analizan ventajas y desventajas del método ABC, así como las fases de su implementación y un caso práctico en la industria del mueble.