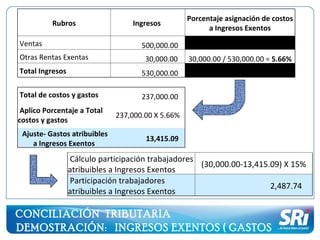

El documento trata sobre la conciliación tributaria como instrumento para determinar el impuesto a la renta. Explica conceptos como utilidad contable, utilidad gravable, ingresos gravables, deducciones de gastos, y cómo se realiza la conciliación entre la utilidad contable y la utilidad gravable. También cubre temas como participación de trabajadores, gastos deducibles e indeducibles, y los requisitos y procedimientos de la conciliación tributaria.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)