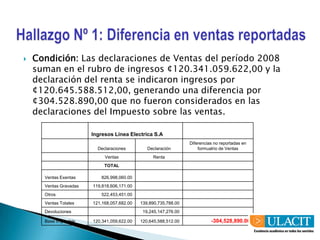

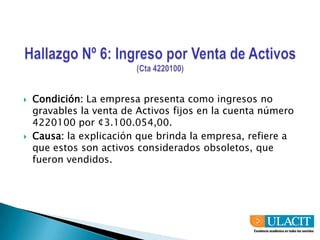

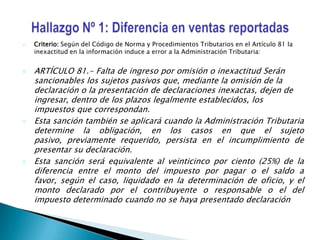

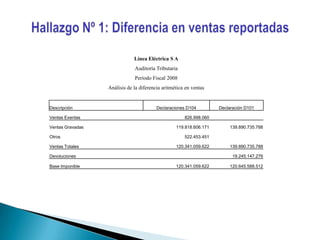

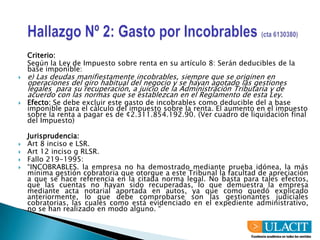

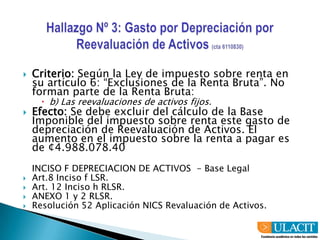

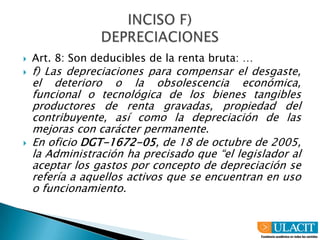

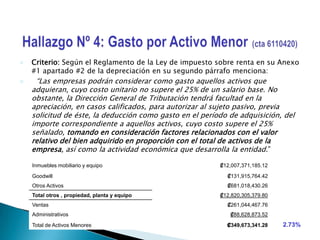

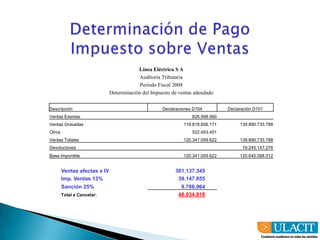

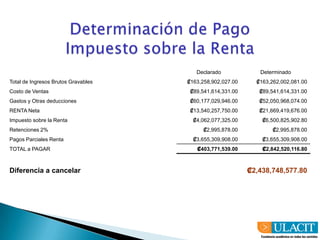

El resumen analiza un caso de auditoría fiscal realizada a la empresa Línea Eléctrica S.A. Se encontraron seis hallazgos principales relacionados con diferencias en ventas reportadas, gastos de incobrables, depreciación de activos revaluados, gastos por activos menores, donaciones y venta de activos. La auditoría determinó que varios de estos gastos no cumplían con los criterios de deducibilidad establecidos en la ley de impuesto sobre la renta.