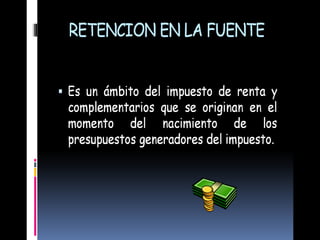

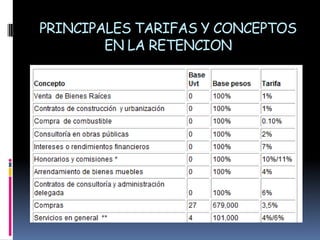

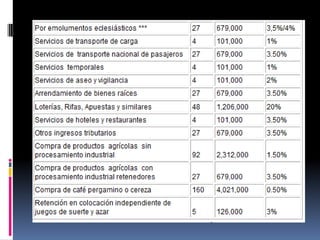

La retención en la fuente es un mecanismo de recaudación anticipada de impuestos como el IVA, ICA y renta, no un impuesto en sí. El sujeto pasivo es quien recibe el pago y es retenido, mientras que el agente retenedor es quien paga. Aunque algunas personas no estén obligadas a declarar renta, deben pagar impuestos igual al total retenido.

![LA RETENCION EN LA FUENTE NO ES UN IMPUESTOLa retención en la fuente es un mecanismo de recaudación anticipada de un impuesto, más no es un impuesto en sí.Por ejemplo, en Colombia existe el impuesto de renta, impuesto a las ventas, impuesto de industria y comercio, entre otros.Luego, lo que hace la retención en la fuente, es recaudar, cobrar anticipadamente cualquiera de esos impuestos.De allí existe el retejida [retención en la fuente por IVA], reteica [retención en la fuente por Ica], y retención por renta.](https://image.slidesharecdn.com/conta-110331131838-phpapp02/85/Conta-12-320.jpg)

![Retencion en la_fuente_j[1]](https://cdn.slidesharecdn.com/ss_thumbnails/retencionenlafuentej1-111109130638-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)