Más contenido relacionado

Destacado

Similar a Contabilidad Agricola y Ganadera_Planillas julio

Similar a Contabilidad Agricola y Ganadera_Planillas julio (9)

Más de Henry Apaza

Último

Último (20)

Contabilidad Agricola y Ganadera_Planillas julio

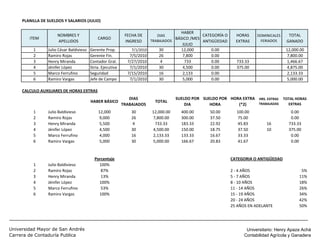

- 1. PLANILLA DE SUELDOS Y SALARIOS (JULIO) HABER NOMBRES Y FECHA DE DIAS CATEGORÍA O HORAS DOMINICALES TOTAL ITEM CARGO BÁSICO /MES APELLIDOS INGRESO TRABAJADOS ANTIGÜEDAD EXTRAS FERIADOS GANADO JULIO 1 Julio César Baldivieso Gerente Prop. 7/1/2010 30 12,000 0.00 12,000.00 2 Ramiro Rojas Gerente Fin. 7/5/2010 26 7,800 0.00 7,800.00 3 Henry Miranda Contador Gral. 7/27/2010 4 733 0.00 733.33 1,466.67 4 Jénifer López Stria. Ejecutiva 7/1/2010 30 4,500 0.00 375.00 4,875.00 5 Marco Ferrufino Seguridad 7/15/2010 16 2,133 0.00 2,133.33 6 Ramiro Vargas Jefe de Campo 7/1/2010 30 5,000 0.00 5,000.00 CALCULO AUXILIARES DE HORAS EXTRAS DIAS SUELDO POR SUELDO POR HORA EXTRA HRS. EXTRAS TOTAL HORAS HABER BÁSICO TOTAL TRABAJADAS TRABAJADOS DIA HORA (*2) EXTRAS 1 Julio Baldivieso 12,000 30 12,000.00 400.00 50.00 100.00 0.00 2 Ramiro Rojas 9,000 26 7,800.00 300.00 37.50 75.00 0.00 3 Henry Miranda 5,500 4 733.33 183.33 22.92 45.83 16 733.33 4 Jénifer López 4,500 30 4,500.00 150.00 18.75 37.50 10 375.00 5 Marco Ferrufino 4,000 16 2,133.33 133.33 16.67 33.33 0.00 6 Ramiro Vargas 5,000 30 5,000.00 166.67 20.83 41.67 0.00 Porcentaje CATEGORIA O ANTIGÜEDAD 1 Julio Baldivieso 100% 2 Ramiro Rojas 87% 2 - 4 AÑOS 5% 3 Henry Miranda 13% 5 - 7 AÑOS 11% 4 Jénifer López 100% 8 - 10 AÑOS 18% 5 Marco Ferrufino 53% 11 - 14 AÑOS 26% 6 Ramiro Vargas 100% 15 - 19 AÑOS 34% 20 - 24 AÑOS 42% 25 AÑOS EN ADELANTE 50% Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera

- 2. DESCUENTOS DE LEY PARA EL S.I.P. TOTAL SUELDOS BASE DE ITEM NOMBRES Y APELLIDOS GANADO MAYORES A CÁLCULO ANS ANS 10, 5, 1% A.R.V. 10% R.C. 1.71% A.S.D.A. 0.5% COM. GPDSSI 0.5% 1 Julio Baldiveso 12,000.00 13,000.00 0.00 0.00 1,200.00 205.20 60.00 60.00 2 Ramiro Rojas 7,800.00 13,000.00 0.00 0.00 780.00 133.38 39.00 39.00 3 Henry Miranda 1,466.67 13,000.00 0.00 0.00 146.67 25.08 7.33 7.33 4 Jenifer López 4,875.00 13,000.00 0.00 0.00 487.50 83.36 24.38 24.38 5 Marco Ferrufino 2,133.33 13,000.00 0.00 0.00 213.33 36.48 10.67 10.67 6 Ramiro Vargas 5,000.00 13,000.00 0.00 0.00 500.00 85.50 25.00 25.00 TOTAL 33,275.00 78,000.00 0.00 0.00 3,327.50 569.00 166.38 166.38 DESCUENTOS LEY TOTAL DESCUENTOS SUELDO NETO OTROS TOTAL LIQUIDO Aporte Federaciòn RC - IVA 13% CUOTA SINDICAL LEY B.I. R.C. IVA DESCUENTOS DESCUENTOS PAGABLE Campesinos 2% 0.00 1,525.20 10,474.80 937.92 0 4500 6,963.12 5,036.88 0.00 991.38 6,808.62 461.32 0 2500 3,952.70 3,847.30 0.00 186.41 1,280.25 0.00 0 0 186.41 1,280.25 0.00 619.61 4,255.39 129.40 0 500 1,249.01 3,625.99 0.00 271.15 1,862.19 0.00 0 0 271.15 1,862.19 100 735.50 4,264.50 130.59 0 0 866.09 4,133.92 100.00 4,329.25 28,945.75 1,659.23 0 0.00 13,488.48 19,786.52 Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera

- 3. TOTAL SUELDO NETO CUOTA OTROS TOTAL LIQUIDO DESCUENTOS RC - IVA 13% B.I. R.C. IVA SINDICAL DESCUENTOS DESCUENTOS PAGABLE LEY 1,525.20 10,474.80 937.92 0 4500 6,963.12 5,036.88 991.38 6,808.62 461.32 0 2500 3,952.70 3,847.30 186.41 1,280.25 0.00 0 0 186.41 1,280.25 619.61 4,255.39 129.40 0 500 1,249.01 3,625.99 271.15 1,862.19 0.00 0 0 271.15 1,862.19 735.50 4,264.50 130.59 0 0 866.09 4,133.92 4,329.25 28,945.75 1,659.23 0.00 7,500.00 13,488.48 19,786.52 Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera

- 4. PLANILLA TRIBUTARIA SALDO A FAVOR NOMBRES Y MINIMO NO DIF. SUJETO A IMPUESTO RC- FORMULARIO 13% SOBRE 2 ITEM SUELDO NETO APELLIDOS IMPONIBLE IMPUESTO IVA 13% 110 S.M.N. FISCO CONTRIBUYENTE 1 Julio Baldiveso 10,474.80 1,630.00 8,844.80 1,149.82 0 211.90 937.92 2 Ramiro Rojas 6,808.62 1,630.00 5,178.62 673.22 0 211.90 461.32 3 Henry Miranda 1,280.25 1,630.00 0.00 0.00 0 211.90 0.00 4 Jenifer López 4,255.39 1,630.00 2,625.39 341.30 0 211.90 129.40 5 Marcos Ferrufino 1,862.19 1,630.00 232.19 30.18 0 211.90 0.00 6 Ramiro Vargas 4,264.50 1,630.00 2,634.50 342.49 0 211.90 130.59 TOTAL 28,945.75 9,780.00 19,515.49 2,537.01 0.00 1,271.40 1,659.23 0.00 SALDO ANT. A FAVOR DEL DEPENDIENTE IMPTO.DET. A SALDO A FAVOR TOTAL S.A.F. SALDO UTILIZADO MES ANTERIOR MANT. DE VALOR TOTAL S.A.F. ANT. PAGAR MES SGTE. 0 0 0 0 0 937.92 0 0 0 0 0 461.32 0 0 0 0 0 0.00 0 0 0 0 0 129.40 0 0 0 0 0 0.00 0 0 0 0 0 130.59 0.00 0.00 0.00 0.00 0.00 1,659.23 * El Sueldo Neto proviene de la PLANILLA DE SUELDO Y SALRIOS de la base IMPONIBLE (RC -IVA) * El Minimo No Imponible es de 2 salarios minimos nacionales 1630 El minimo es de Bs 815 en el año 2011 Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera

- 5. SALDO ANT. A FAVOR DEL DEPENDIENTE SALDO IMPTO.DET. A SALDO A FAVOR MANT. DE TOTAL S.A.F. MES ANTERIOR TOTAL S.A.F. ANT. UTILIZADO PAGAR MES SGTE. VALOR 0 0 0 0 937.92 0 0 0 0 461.32 0 0 0 0 0.00 0 0 0 0 130.59 0.00 0.00 0.00 0.00 0.00 1,529.83 Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera

- 6. PLANILLA DE APORTES PATRONALES NOMBRES Y AP. PAT. SOL. FONDO DE PREV. PARA PROV. PARA ITEM TOTAL GANADO C.N.S. 10% R.P. 1.71% INFOCAL 1% APELLIDOS 3% VIVIENDA 2% INDEMNIZACIÓN AGUINALDOS 1 Julio Baldivieso 12,000.00 360.00 1,200.00 205.20 240.00 120.00 1,000.00 1,000.00 2 Ramiro Rojas 7,800.00 234.00 780.00 133.38 156.00 78.00 650.00 650.00 3 Henry Miranda 1,466.67 44.00 146.67 25.08 29.33 14.67 122.22 122.22 4 Jenifer López 4,875.00 146.25 487.50 83.36 97.50 48.75 406.25 406.25 5 Marco Ferrufino 2,133.33 64.00 213.33 36.48 42.67 21.33 177.78 177.78 6 Ramiro Vargas 5,000.00 150.00 500.00 85.50 100.00 50.00 416.67 416.67 TOTAL 33,275.00 998.25 3,327.50 569.00 665.50 332.75 2,772.92 2,772.92 TOTAL AP. Y CARGAS 4,125.20 2,681.38 504.19 1,675.86 733.37 1,718.83 11,438.84 Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera

- 7. TOTAL AP. Y CARGAS 4,125.20 2,681.38 504.19 1,675.86 733.37 1,718.83 11,438.84 Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera

- 8. ASIENTO CONTABLE DETALLE DEBE HABER SUELDOS Y SALARIOS 33,275.00 APORTES Y CARGAS SOCIALES 11,438.84 APORTE C.N.S. 3,327.50 APORTE GPDSSI 6,462.01 Aporte Nacional Solidario 0.00 Aporte Renta Vejez 3,327.50 Aporte Solidario del Asegurado 166.38 Aporte Patronal Solidario 998.25 Fondo de Vivienda 665.50 Riesgo Común 569.00 Riesgo Profesional 569.00 Comisión GPDSSI 166.38 APORTE INFOCAL 332.75 Aporte Federación Campesinos 100.00 RETENCIÓN RC - IVA 1,659.23 Anticipo al Personal 7,500.00 PROVISIÓN PARA AGUINALDO 2,772.92 PREVISIÓN PARA BENEFICIO SOCIAL 2,772.92 CAJA 19,786.52 Para registrar la planilla de haberes correspondiente al mes de julio. SUMAS IGUALES 44,713.84 44,713.84 Universidad Mayor de San Andrés Universitario: Henry Apaza Achá Carrera de Contaduría Publica Contabilidad Agrícola y Ganadera