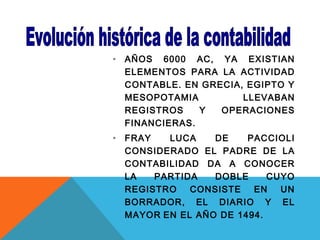

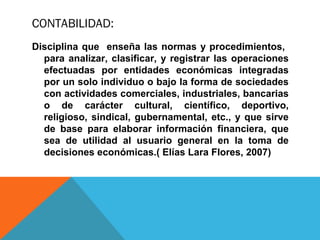

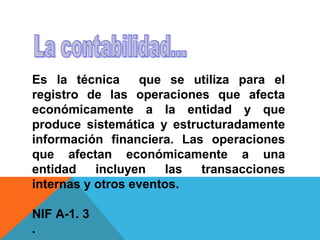

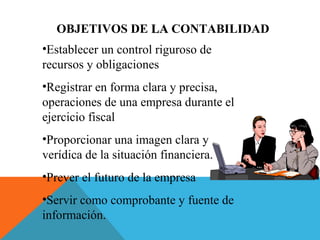

La contabilidad ha existido desde hace miles de años en diferentes civilizaciones antiguas como los egipcios y mesopotámicos. Fray Luca Pacioli es considerado el padre de la contabilidad moderna por haber descrito el sistema de partida doble en 1494. La contabilidad registra las operaciones financieras de una entidad para proporcionar información financiera útil a los usuarios.