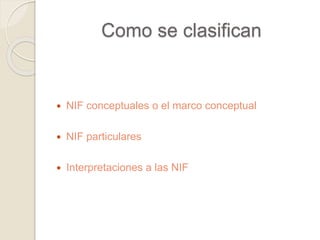

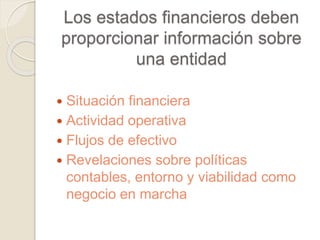

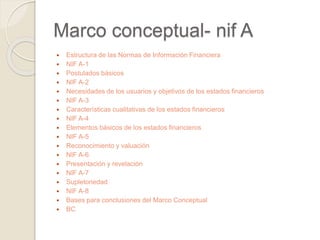

Las Normas de Información Financiera (NIF) regulan la elaboración y presentación de información contable en los estados financieros, estableciendo un marco conceptual y normativo para su correcta emisión. Se dividen en NIF conceptuales, particulares e interpretaciones, y abordan aspectos clave como la situación financiera, características cualitativas y reconocimiento de elementos. Además, incluyen diversas regulaciones específicas para contabilidad pública, privada y fiscal, asegurando que la información sea útil para los usuarios en la toma de decisiones.