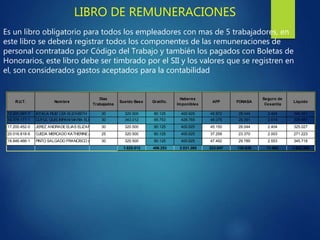

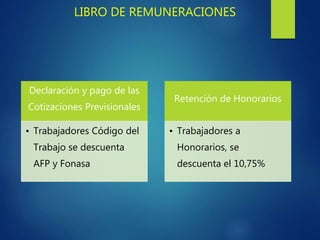

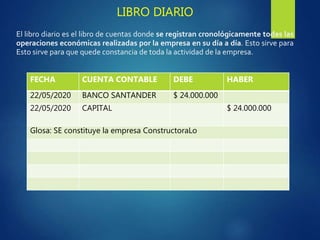

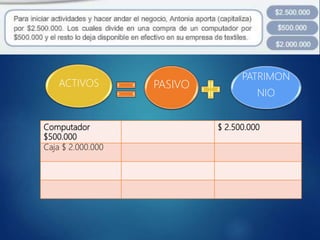

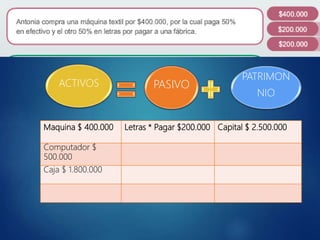

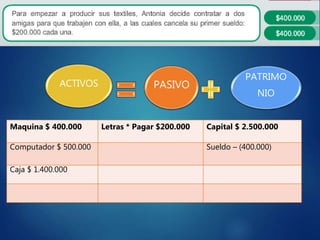

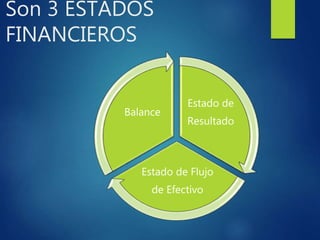

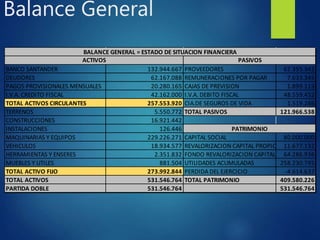

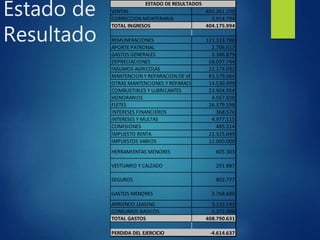

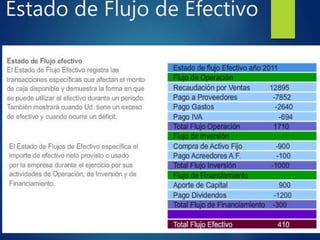

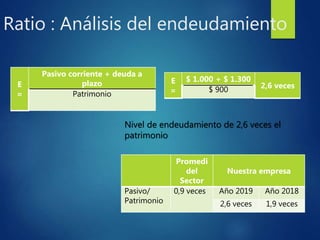

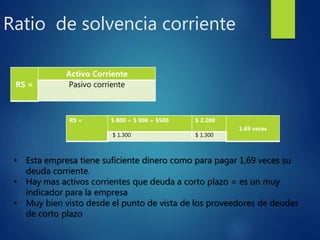

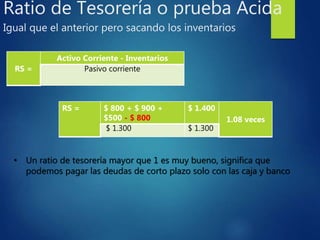

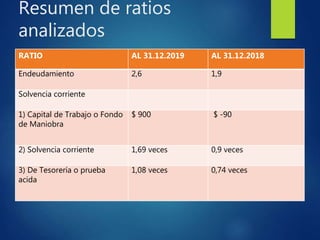

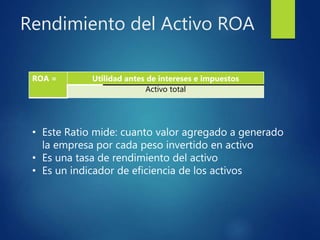

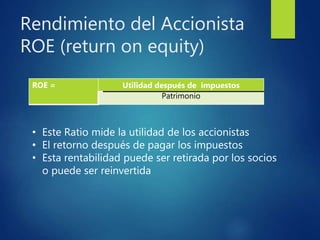

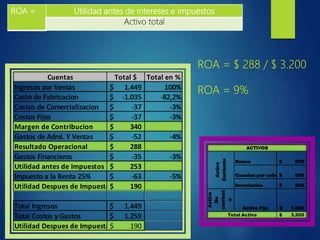

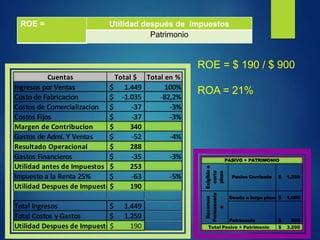

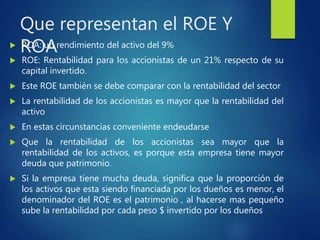

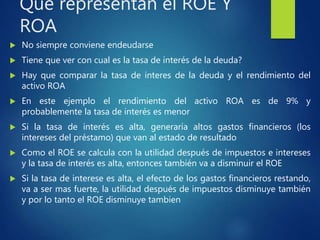

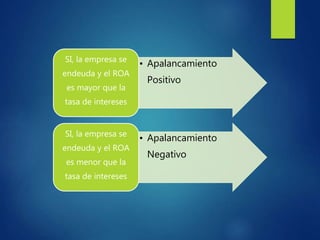

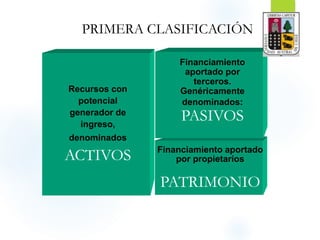

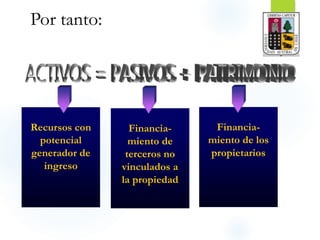

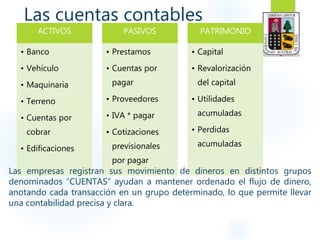

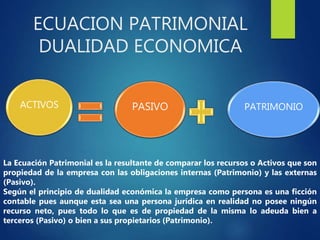

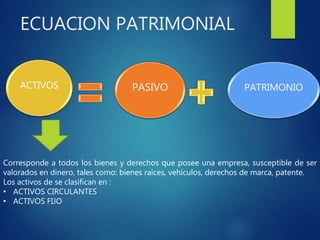

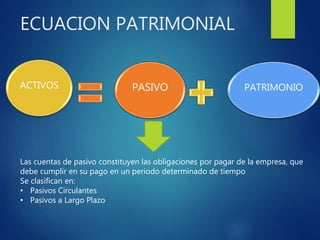

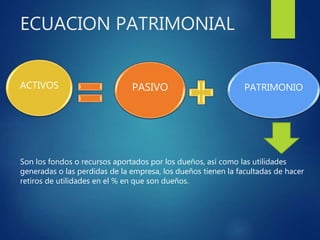

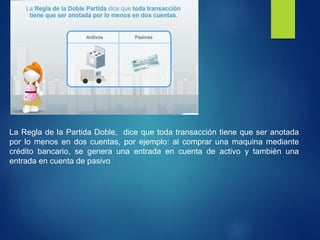

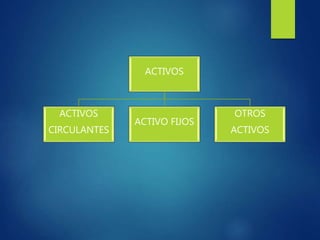

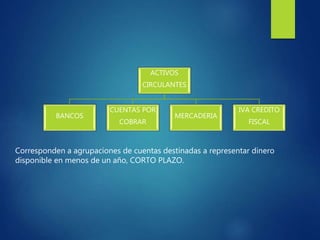

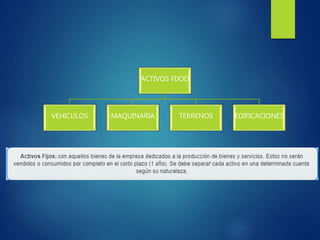

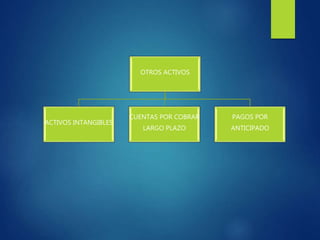

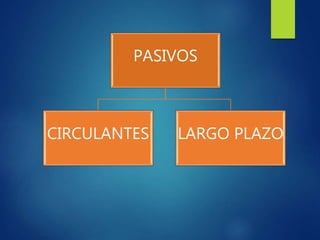

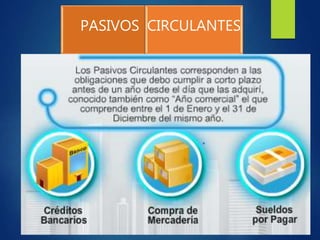

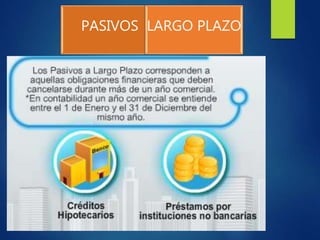

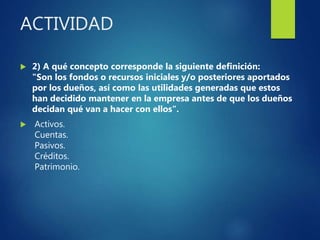

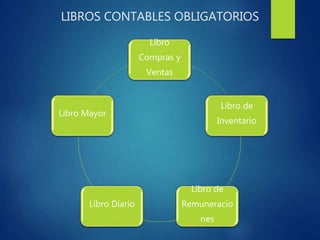

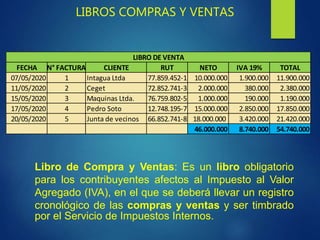

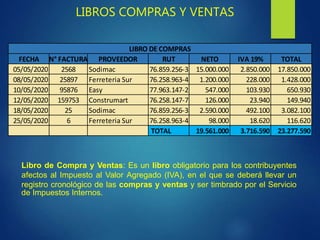

Este documento presenta información sobre contabilidad general. Explica que la contabilidad identifica los recursos y fuentes de financiamiento de una empresa, como capital, banca y proveedores. Define activos, pasivos y patrimonio, y describe los libros contables obligatorios como libros de compras y ventas, inventario y remuneraciones. También presenta ejemplos de estados financieros como el balance general.

![LIBRO DE INVENTARIO

El Libro de Inventario es

un resumen de los activos

fijos de la empresa

ARTICULO

RUT

PROVEEDOR

Numero

Factura

COMPRA

FECHA DE

ADQUISICION

[Cantidad

Unid]

PERIODO

COMERCIAL

AÑOS DE VIDA

SII

MONTO NETO

TRACTOR MARCA

SAME MODELO

EXPLORER 95 DT

97.004.000-5 18165372 29/05/15 1 2015 8 15.000.000

$](https://image.slidesharecdn.com/contabilidadgeneralidades-220926165835-c0bb3f29/85/CONTABILIDAD-GENERALIDADES-ppt-29-320.jpg)