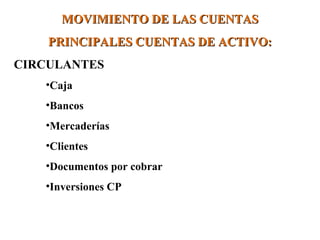

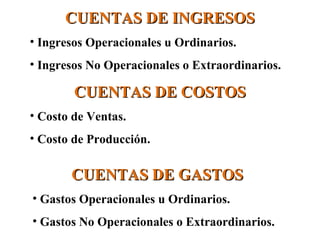

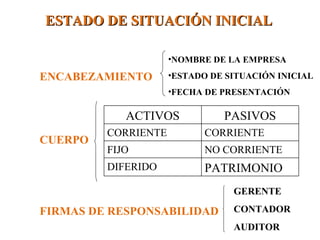

Este documento proporciona una introducción a los conceptos básicos de contabilidad, incluidas las cuentas contables, su clasificación, movimientos y plan de cuentas. Explica el concepto de partida doble y cómo se registran los cargos y abonos en las cuentas. También presenta la ecuación contable básica que equilibra los activos, pasivos y patrimonio.

![Contabilidad ,Finanzas Y Tributacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-finanzas-y-tributacion1-1196713811581507-2-thumbnail.jpg?width=640&height=640&fit=bounds)