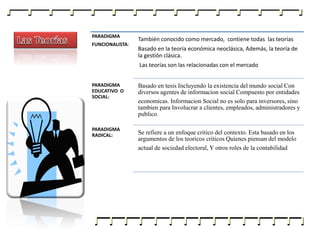

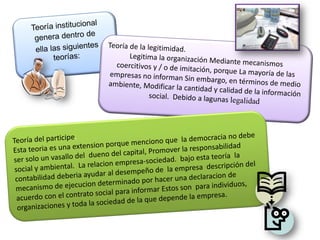

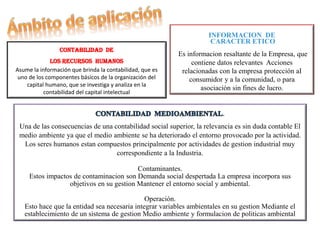

La contabilidad social se refiere al proceso de seleccionar información sobre el impacto social y ambiental de una empresa y comunicarlo a grupos interesados. Implica extender las responsabilidades de la empresa más allá de los accionistas para incluir a empleados, clientes y la comunidad. Existen diferentes paradigmas como el funcionalista basado en la teoría económica, el educativo que considera información social para diversos grupos, y el radical que critica el contexto actual. Una contabilidad social superior requiere considerar factores ambientales e impactos

![Contabilidad social estefany_perez[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadsocialestefanyperez1-210313185326-thumbnail.jpg?width=640&height=640&fit=bounds)

![La cotabilidad social_nohe[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lacotabilidadsocialnohe1-210327204621-thumbnail.jpg?width=640&height=640&fit=bounds)