Descargar para leer sin conexión

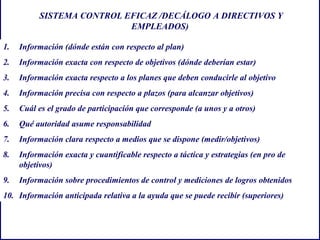

El documento describe los conceptos fundamentales del control dentro del proceso administrativo. Explica que el control es un proceso permanente de verificación para asegurar que los objetivos y planes de una empresa se están logrando según lo planeado, y describe diferentes tipos de controles como controles organizacionales, operacionales y de políticas. También presenta principios básicos de un sistema de control eficaz.