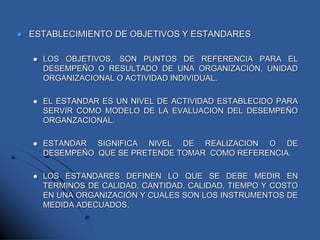

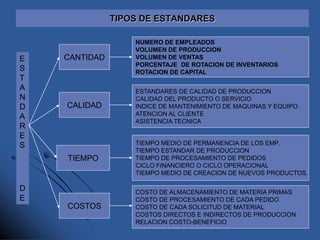

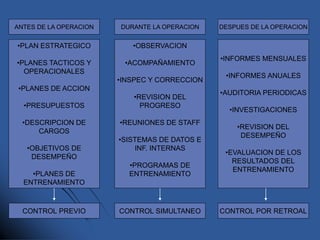

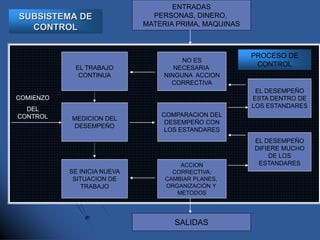

El control es una función administrativa que implica verificar la conformidad con planes y principios establecidos, identificar debilidades y aplicar medidas correctivas. Este proceso dinámico abarca la evaluación del rendimiento en relación con los estándares, y su importancia radica en su capacidad para cerrar ciclos administrativos y mejorar la calidad. El control se lleva a cabo a través de un proceso estructurado que incluye el establecimiento de objetivos, evaluación del desempeño, comparación y acción correctiva.