Descargar como PDF, PPTX

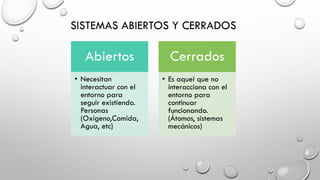

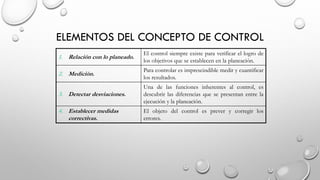

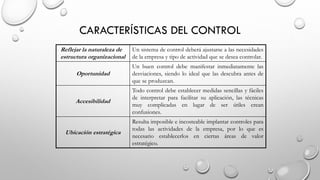

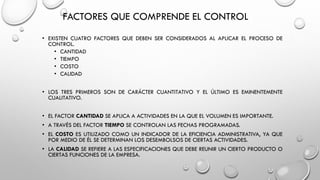

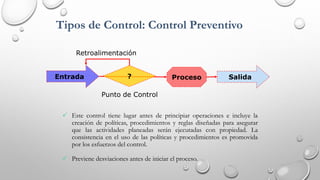

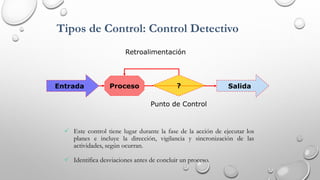

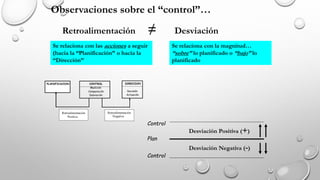

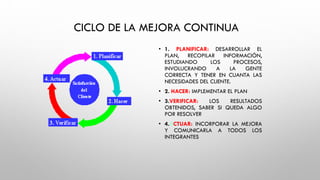

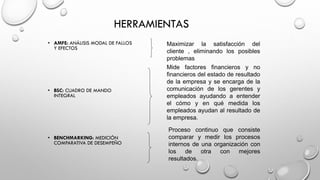

El documento presenta conceptos clave sobre la evaluación y el control en las empresas. Explica que la empresa puede entenderse como un sistema integrado compuesto por subsistemas como el comercial, de operaciones, financiero y de recursos humanos. Asimismo, describe las etapas del control que incluyen el establecimiento de estándares, medición de resultados, corrección y retroalimentación. Por último, detalla diferentes tipos de control como el preventivo, detectivo y correctivo.