Coste de la producción

•Descargar como PPT, PDF•

0 recomendaciones•582 vistas

El documento describe los diferentes métodos para determinar el coste de producción de una empresa. Explica que el coste de producción se compone de costes directos (materiales, mano de obra, energía) y costes indirectos. Luego describe dos modelos principales - Coste Directo, que sólo considera los costes directos, y ABC (Activity Based Costing), que asigna costes indirectos a productos basados en su uso de recursos y actividades. El documento también explica cómo calcular los márgenes y el punto de equilibrio de una empresa usando estos métodos.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Coste de la producción

Similar a Coste de la producción (20)

Coste de la producción

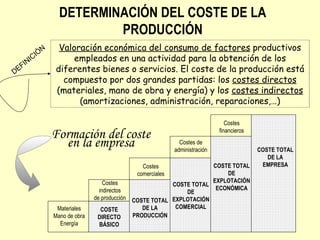

- 1. DETERMINACIÓN DEL COSTE DE LA PRODUCCIÓN Valoración económica del consumo de factores productivos empleados en una actividad para la obtención de los diferentes bienes o servicios. El coste de la producción está compuesto por dos grandes partidas: los costes directos (materiales, mano de obra y energía) y los costes indirectos (amortizaciones, administración, reparaciones,…) DEFINICIÓN Formación del coste en la empresa Materiales Mano de obra Energía Costes indirectos de producción Costes comerciales Costes de administración Costes financieros COSTE DIRECTO BÁSICO COSTE TOTAL DE LA PRODUCCIÓN COSTE TOTAL DE EXPLOTACIÓN COMERCIAL COSTE TOTAL DE EXPLOTACIÓN ECONÓMICA COSTE TOTAL DE LA EMPRESA

- 2. Márgenes a estudiar: MARGEN BRUTO UNITARIO DEL PRODUCTO (m i ) = Precio - Coste directo medio MARGEN BRUTO TOTAL DEL PRODUCTO(M i ) = m i Q i MARGEN SEMIBRUTO TOTAL DEL PRODUCTO (Ms i ) = Margen bruto - Coste fijos propios MARGEN BRUTO DE UN GRUPO DE PRODUCTOS (Mg) = Ingresos - Ctes direc. conjuntos MARGEN SEMIBRUTO DE UN GRUPO DE PRODUCTOS (Ms g ) = Mg B - CFgrupo MARGEN DE EXPLOTACIÓN O DE LA EMPRESA (Me) = Mg tot (suma ant.) - CF comunes DETERMINACIÓN DEL COSTE DE LA PRODUCCIÓN MODELOS DE CÁLCULO DE COSTES DIRECT COSTING (1953): Se valora el coste del producto sólo por sus costes directos. Los indirectos se consideran comunes a todos los productos de la empresa. Este modelo permite un análisis de márgenes o estudio de la contribución al beneficio y a la cobertura de los costes fijos del sistema.

- 3. DETERMINACIÓN DEL COSTE DE LA PRODUCCIÓN MODELOS DE CÁLCULO DE COSTES ABC (1985): Se valora el coste del producto por sus costes directos (básicamente materiales) e indirectos. Los indirectos se calculan localizando, reagrupando e imputando dichos costes. C O S T E S I N D I R E C T O S Centro de responsabilidad 1 Centro de responsabilidad 3 Centro de responsabilidad 2 Análisis de actividades Coste de actividad 1 Coste de actividad 3 Coste de actividad 2 Coste de actividad 4 Imputación por actividades Producto X Producto Y Producto Z COSTES DIRECTOS LOCALIZACIÓN REAGRUPACIÓN IMPUTACIÓN

- 4. C O S T E S I N D I R E C T O S Centro de responsabilidad 1 Centro de responsabilidad 3 Centro de responsabilidad 2 Análisis de actividades Coste de actividad 1 Coste de actividad 3 Coste de actividad 2 Coste de actividad 4 Imputación por actividades Producto X Producto Y Producto Z COSTES DIRECTOS LOCALIZACIÓN REAGRUPACIÓN IMPUTACIÓN EJEMPLO: EMPRESA DE FABRICACIÓN DE MUEBLES MADRID VALENCIA SEVILLA CORTE ENSAMBLADO BARNIZADO TRASNPORTE 100 300 500 300 Coste directo = 45 Costes indirectos => corte = 36; ensamblado = 100; barnizado = 0 transporte = 120

- 5. DETERMINACIÓN DEL COSTE DE LA PRODUCCIÓN Con ambos métodos es posible calcular el punto de equilibrio o umbral de rentabilidad de la empresa IT = CT PQ = CF + CV Q (PQ) - (CV Q) = CF Q(P-CV) = CF Q * = CF / (P-CV) Punto de equilibrio en unidades físicas m i