Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a La función productiva de la empresa

Similar a La función productiva de la empresa (20)

Más de Julio Carreto

Más de Julio Carreto (20)

La función productiva de la empresa

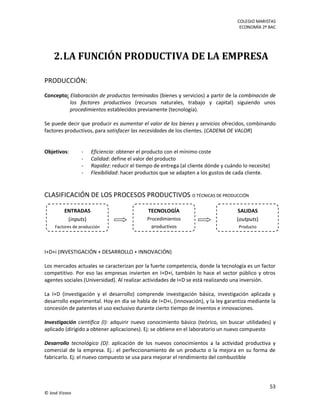

- 1. COLEGIO MARISTAS ECONOMÍA 2º BAC 53 © José Vizoso 2.LA FUNCIÓN PRODUCTIVA DE LA EMPRESA PRODUCCIÓN: Concepto: Elaboración de productos terminados (bienes y servicios) a partir de la combinación de los factores productivos (recursos naturales, trabajo y capital) siguiendo unos procedimientos establecidos previamente (tecnología). Se puede decir que producir es aumentar el valor de los bienes y servicios ofrecidos, combinando factores productivos, para satisfacer las necesidades de los clientes. (CADENA DE VALOR) Objetivos: - Eficiencia: obtener el producto con el mínimo coste - Calidad: define el valor del producto - Rapidez: reducir el tiempo de entrega (al cliente dónde y cuándo lo necesite) - Flexibilidad: hacer productos que se adapten a los gustos de cada cliente. CLASIFICACIÓN DE LOS PROCESOS PRODUCTIVOS O TÉCNICAS DE PRODUCCIÓN I+D+i (INVESTIGACIÓN + DESARROLLO + INNOVACIÓN) Los mercados actuales se caracterizan por la fuerte competencia, donde la tecnología es un factor competitivo. Por eso las empresas invierten en I+D+i, también lo hace el sector público y otros agentes sociales (Universidad). Al realizar actividades de I+D se está realizando una inversión. La I+D (investigación y el desarrollo) comprende investigación básica, investigación aplicada y desarrollo experimental. Hoy en día se habla de I+D+i, (innovación), y la ley garantiza mediante la concesión de patentes el uso exclusivo durante cierto tiempo de inventos e innovaciones. Investigación científica (I): adquirir nuevo conocimiento básico (teórico, sin buscar utilidades) y aplicado (dirigido a obtener aplicaciones). Ej: se obtiene en el laboratorio un nuevo compuesto Desarrollo tecnológico (D): aplicación de los nuevos conocimientos a la actividad productiva y comercial de la empresa. Ej.: el perfeccionamiento de un producto o la mejora en su forma de fabricarlo. Ej: el nuevo compuesto se usa para mejorar el rendimiento del combustible ENTRADAS (inputs) Factores de producción (IN TECNOLOGÍA Procedimientos productivos SALIDAS (outputs) Producto (IN

- 2. COLEGIO MARISTAS ECONOMÍA 2º BAC 54 © José Vizoso Innovación tecnológica (i): introducción de un nuevo o muy mejorado producto o proceso o método de comercializar u organizar,.. Para que haya innovación es necesario un nuevo conocimiento o un uso nuevo de conocimiento existentes: una nueva tecnología Ej: con el nuevo combustible se reduce la emisión de gases contaminantes Países como USA o Japón destinan a I+D cerca del 3% de su PIB, mientras que España está alrededor del 0,9%, lo que hace que tengamos una dependencia tecnológica del exterior. El INE publica cada año la Estadística sobre actividades de I+D FORMAS DE AQUIRIR TECNOLOGÍA Desarrollo interno: realizando actividades de I+D, lo que hará que la tecnología generada se ajuste mejor a su proceso productivo y a hábitos de trabajo. El problema son los altos costes. Adquisición exterior: de manera directa o incorporándola a los bienes de equipo. Tiene menor coste que el desarrollo interno pero hace que la empresa dependa de otras para poder competir. Ej: compra de quipos, contratar personal cualificado,… Alianzas estratégicas: llegar a un acuerdo con otra empresa, universidad, organismo público,... para intercambiar información. TIPOLOGÍA DE TÉCNICAS DE PRODUCCIÓN 1. Según la extensión temporal: a) Producción Continua: se realiza en un flujo ininterrumpido en el tiempo (Altos Hornos, Refinería,....) o de manera masiva con muy pocas interrupciones por motivo de ahorro económico (automóviles, electrodomésticos...) b) Producción Intermitente: se producen bienes no tipificados (buques, edificios). No se requiere continuidad en la producción, las interrupciones no suponen problemas técnicos ni de costes. 2. Según la configuración: a) Producción en serie (o en cadena): se obtiene un único producto (homogéneo) Los elementos que componen el proceso productivo (máquinas, herramientas...) están ordenados según una secuencia lógica de operaciones sucesivas que el proceso de transformación requiere. El producto se desplaza a lo largo de la cadena durante el proceso de transformación. Ej.: la fabricación de automóviles. b) Producción artesanal (individual): se obtienen diversos productos diferenciados Producción por talleres: Los talleres representan unidades especializadas en la realización de un tipo de tarea. En este tipo de procesos, el producto se desplaza de un taller a otro según las operaciones que requiera en su proceso de elaboración. Ej.: talleres de reparaciones o manufacturas artesanales...

- 3. COLEGIO MARISTAS ECONOMÍA 2º BAC 55 © José Vizoso Producción en Posición fija: El bien objeto de transformación no se desplaza durante el proceso de fabricación, sino que son las máquinas y los operarios los que van hasta él para realizar in situ las operaciones necesarias. Ej.: fabricación de un buque o un edificio. 3. Según la satisfacción de la demanda: a) Producción para el mercado: La empresa decide qué productos fabricar en función de sus expectativas de venta, qué calidad, qué cantidad... Suele ser una producción continua y en cadena. b) Producción sobre pedido: La empresa produce a partir de pedidos en firme, el cliente indica la cantidad, calidad y momento en que desea el producto. Suele ser intermitente y se organiza en talleres o posición fija. ASIGNACIÓN DE RECURSOS PRODUCTIVOS Eficiencia Técnica: al comparar dos tecnologías se dice que una es eficiente si obtiene mayor producción con iguales recursos productivos o si obtiene la misma producción con menos recursos Ejemplo: Tecnología Trabajo Capital Producción Eficiencia técnica A 7 5 800 Sí B 8 5 800 No C 7 5 600 No Eficiencia Económica: selecciona la tecnología que permite producir con el mínimo coste (de la forma más barata) Ejemplos: Tecnología Trabajo Capital Producción Coste Trabajo (1.000€/hora) Coste Capital (8.000€/hora) Coste Producción A 7 3 800 7.000 24.000 31.000 B 3 7 800 3.000 56.000 59.000 En este ejemplo las dos tecnologías son eficientes técnicamente, pero sólo la tecnología B es económicamente eficiente, porque es la que produce más barato. Ejercicios: Mc Graw P. 153 E. 5, 8 y 9

- 4. COLEGIO MARISTAS ECONOMÍA 2º BAC 56 © José Vizoso COSTE DE PRODUCCIÓN Es el valor de los recursos utilizados para producir un bien o servicio Los costes se pueden clasificar: Costes fijos y costes variables * Esta clasificación es válida en el corto plazo, porque a largo plazo todos son costes variables. - Costes fijos (CF): son aquellos que no dependen del nivel de producción, se incurre en ellos aunque la empresa no produzca nada, son recursos fijos para la empresa. Ejemplos: alquiler del local, amortización de maquinaria,… - Costes variables (CV): son proporcionales al número de unidades que se producen, dependen del nivel de producción Ejemplos: materias primas, suministros,… Coste total (CT): son la suma de los costes fijos y los costes variables Coste medio (CM): o coste total unitario, coste de cada unidad de producto Coste variable medio (CVu): o coste variable unitario Coste fijo medio (CFu): o coste fijo unitario Coste marginal (CMg): incremento del coste total cuando aumenta la producción en una unidad Q: número de unidades producidas De las expresiones anteriores podemos deducir: CM = CT/Q = (CF + CV) / Q = CF/Q + CV/Q = CF/Q + CVu CM = CF/Q + CVu CT = CF + CV = CF + CVu . Q CT = CF + CVU . Q Costes directos y costes indirectos * Esta clasificación se usa cuando la empresa fabrica varios productos no es sencillo asignar a cada producto sus costes. - Costes directos: asociados directamente a la producción, se pueden asignar a cada producto. Ejemplo: horas de mano de obra, nº de unidades de materia prima, energía… - Costes indirectos: son comunes a diversos productos y difíciles de asignar, por lo que se usan criterios de asignación. Ejemplos: alquiler del local, publicidad, administración… CT = CF + CV CM = CT / Q CVu = CV / Q CMg = CT / Q CFu = CF / Q

- 5. COLEGIO MARISTAS ECONOMÍA 2º BAC 57 © José Vizoso Los beneficios son la diferencia entre ingresos y costes Los ingresos se corresponden con las ventas de la empresa: p = precio de venta UMBRAL DE RENTABILIDAD o PUNTO MUERTO Cantidad de producción vendida a partir de la cual la empresa comienza a obtener beneficios, es decir, cantidad que la empresa ha de producir y vender para obtener beneficio nulo. Es el punto en el que se obtiene el nivel de ingresos necesarios para cubrir sus costes. También recibe el nombre de punto de equilibrio, por ser el punto en el que se equilibran (igualan) ingresos y costes. CÁLCULO DE LA FÓRMULA DEL PUNTO MUERTO El punto muerto es el punto en el que el beneficio es 0, es decir, los ingresos son igual a los costes: BT = 0 entonces 0 = IT – CT por lo que IT = CT Sustituyendo con las fórmulas conocidas: IT = p .Q CT = CF + CV CV = CVu . Q Obtenemos: p . Q = CF + CVu . Q Despejando el CF: p . Q – Cvu . Q = CF Sacando factor común Q: Q . (p – Cvu) = CF Despejando Q: BT = 0: hay beneficio nulo si cantidad de producción vendida es igual que el punto muerto (Q = Q*) BT > 0: hay beneficios si la cantidad de producción vendida es mayor que el punto muerto (Q > Q*) BT < 0: hay pérdidas si la cantidad de producción vendida es menor que el punto muerto (Q < Q*) Hacer GRÁFICAS DE COSTES, INGRESOS y PUNTO MUERTO (p. 157 Mc Graw y P.89 Edel) Ver cuadro de costes P.155 Mc Graw y COMPLETAR TABLAS DE COSTES (P. 58) Calcular tasa de variación de costes Beneficio (BT) = Ingreso Total (IT) – Coste Total (CT) IT = p . Q Q* = CF / (P – CVu)

- 6. COLEGIO MARISTAS ECONOMÍA 2º BAC 58 © José Vizoso DECISIÓN DE PRODUCIR O COMPRAR Al ananlizar los productos que se producen en la empresa, se estudiará cada componente o materia prima necesaria, para determinar si es mejor comprarlo o producirlo. Para ello se tratará de minimimizar el coste. Se llama externalizar la producción a comprar un componente a un proveedor en vez de fabricarlo (para ahorrar costes). Se llama umbral de producción a la cantidad de producción a partir de la cual es más rentable producir que comprar. Coste de producir = CF + Cvu . Q Coste de comprar = P . Q Es indiferente comprar o producir cuando: P . Q = CF + Cvu . Q Al despejar Q obtenemos el umbral de producción: Si la empresa necesita una cantidad de componente Q < Q* es mejor comprarlo. Q* = unidad mínima de unidades de componente para que sea mas barato producir que comprar Gráfica P. 84 EDEL EJERCICIO: CUADRO DE COSTES En el siguiente cuadro figuran los datos en euros de los costes de fabricación de los astilleros de Ferrol que están produciendo barcos para gobiernos de otros países: Barcos CF CV CT CMe CMg IT BT 0 1 900 -2000 2 1500 3 1950 4 4300 5 2500 900,00 6 4900 7 625 8 4425 9 7625 10 917,50 1550 9000 Q* = CF / (P – CVu)

- 7. COLEGIO MARISTAS ECONOMÍA 2º BAC 59 © José Vizoso LA PRODUCTIVIDAD Cualquier empresa quiere sacar el máximo provecho de sus recursos productivos, es decir, ser eficiente. Para medir la eficiencia se usa la productividad. PRODUCTIVIDAD: muestra la relación (en uds físicas o monterarias) entre la cantidad producida y la cantidad de factores usados. PRODUCTIVIDAD DE UN FACTOR: relaciona el volumen de producto obtenido con la cantidad de factor empleada. Se puede establecer la productividad del factor trabajo, capital, materias primas,… Producción total Productividad factor trabajo = -------------------------------------------------------- Horas trabajadas o nº de trabajadores,… Producción total Productividad factor capital = ------------------------------------------------- Horas-máquina o nº de máquinas,… Ejemplo: En 2009 Boinas Elósegui fabricó 75.000 boinas, empleando para ello 20 trabajadores y 10 máquinas. Haciendo 1500 horas y 2000 horas por trabajador y máquina al año: 75000 Productividad factor trabajo = --------------- = 2,5 boinas por trabajador y hora trabajada 20 . 1500 75000 Productividad factor capital = ---------------- = 3,75 boinas por máquina y hora 10 . 2000 TASA VARIACIÓN DE LA PRODUCTIVIDAD: mide la evolución de la productividad de cada factor De forma análoga podemos usar esta fórmula para otros factores. Tasa de variación de la Productividad trabajo 2010 – Productividad trabajo 2009 productividad del factor trabajo = --------------------------------------------------------------------------- . 100 (2009-2010) Productividad trabajo 2009

- 8. COLEGIO MARISTAS ECONOMÍA 2º BAC 60 © José Vizoso Ejemplo: Usando los datos del ejemplo anterior Productividad factor trabajo (2009) = 2,5 boinas por trabajador y hora trabajada y suponiendo que Productividad factor trabajo (2010) = 2,75 boinas por trabajador y hora trabajada. Podemos estudiar la evolución de la productividad del factor trabajo: 2,75 – 2,5 Tasa de variación de la productividad del factor trabajo (2009-2010) = --------------- . 100 = 10% 2,5 Podemos concluir que, en el ejemplo, ha aumentado la productividad del factor trabajo un 10% en un año. PRODUCTIVIDAD GLOBAL: muestra la relación entre el valor de la producción y el coste total de los factores productivos empleados en su obtención. Nos sirve para medir la eficiencia total de la empresa y analizar las diferentes combinaciones de factores productivos y sus rendimientos. Se usa también para comparar la productividad de empresas de un mismo sector y para observar la evolución de la productividad de una empresa (manteniendo los precios del año base) Interpretación de la productividad global (PG): si PG > 1 la producción origina mas ingresos que costes (BENEFICIO) si PG = 1 la producción origina unos ingresos iguales a los costes si PG < 1 la producción origina menos ingresos que costes (PÉRDIDAS) ÍNDICE DE PRODUCTIVIDAD GLOBAL (IPG) Este índice nos permite conocer la evolución de la productividad de la empresa comparando diferentes años (PG00 – PG en el año 0; PG1 – PG en el año 1) Interpretación del ínidice de productividad global (IPG0-1): si IPG0-1 > 1 la productividad de la empresa ha aumentado si IPG0-1 = 1 la productividad de la empresa no ha variado si IPG0-1 < 1 la productividad de la empresa ha disminuido Valor de la producción (precio x cantidad) Productividad global = --------------------------------------------------------- Coste de los factores productivos usados (cantidad de factor x coste unitario) PG1 IPG0-1 = ----- PG0

- 9. COLEGIO MARISTAS ECONOMÍA 2º BAC 61 © José Vizoso TASA DE VARIACIÓN DE LA PRODUCTIVIDAD GLOBAL (TPG) Expresa la evolución de la productividad de la empresa en términos porcentuales Interpretación del ínidice de productividad global (IPG0-1): si TPG0-1 > 0 la productividad global de la empresa ha aumentado si TPG0-1 < 0 la productividad global de la empresa ha disminuido Podemos hallar la productividad global de un factor productivo, de forma análoga a como hallamos la productividad global de la empresa: PG1 – PG0 TPG0-1 = ------------- . 100 PG0 Valor de la producción (precio x cantidad) Productividad global del factor trabajo = ---------------------------------------------------------- Coste del factor trabajo (cantidad de factor x coste unitario)