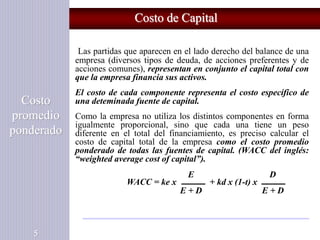

El documento describe el concepto de costo de capital y cómo se calcula. Explica que el costo de capital es el costo de oportunidad de financiar proyectos y que depende del riesgo. También indica que una empresa obtiene capital de varias fuentes (deuda, acciones preferidas, capital común) y que el costo de capital total es el promedio ponderado de los costos de cada fuente (WACC).