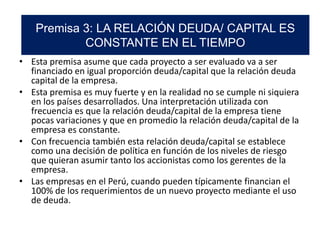

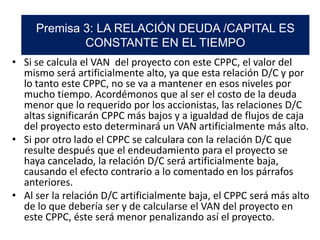

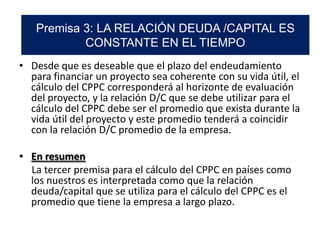

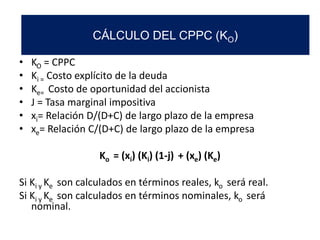

Descargado 307 veces

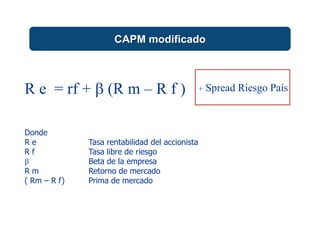

![• El costo de la deuda al generar un “escudo fiscal”

debe calcularse deduciendo el beneficio que

dicho “escudo” otorga.

• La fórmula es: [Kdt=Kat x1-t]

• “Aunque los pasivos son diversos debemos

considerar la deuda no estacional que devengue

un costo de interés explícito (Van Horne)

• “El costo financiero de las nuevas deudas será el

aplicable a las decisiones de Presupuestación de

Capital” (Besley)

CONCLUSIONES](https://image.slidesharecdn.com/03finanzasriesgoyrendimiento-130905122736-/85/03-finanzas-riesgo-y-rendimiento-64-320.jpg)

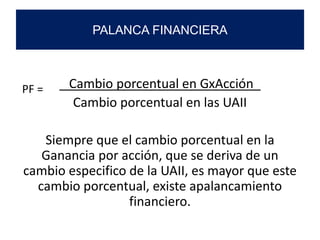

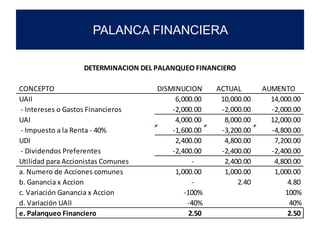

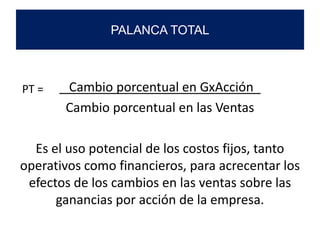

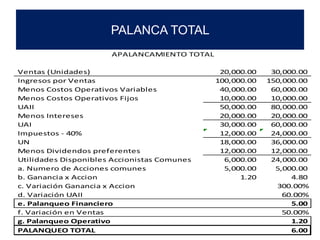

Este documento trata sobre el riesgo y rendimiento en la planificación financiera estratégica. Explica conceptos clave como riesgo financiero, costo de capital, palanca operativa y financiera. Detalla métodos para cuantificar y mitigar el riesgo como el análisis de sensibilidad. También cubre el cálculo del costo de capital promedio ponderado y cómo este sirve como tasa de corte para evaluar proyectos de inversión.