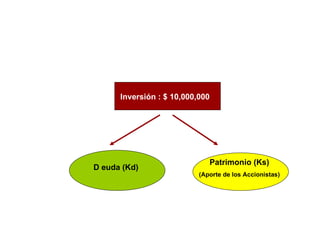

El documento habla sobre el costo de capital y su importancia para la administración financiera de una empresa. Explica que el costo de capital es la tasa mínima de retorno esperada por los inversionistas y acreedores. También describe cómo calcular el costo promedio ponderado de capital (WACC) usando una combinación del costo de la deuda y el patrimonio de una empresa, ponderados por su participación en la estructura de capital. El WACC representa la tasa a la cual una empresa debe generar retornos para crear valor.

![Beta no apalancado Beta no apalancado = Beta Corriente 1 +[ (1- t ) ( Promedio Deuda / Patrimonio)] ](https://image.slidesharecdn.com/modelocapm-120112205934-phpapp01/85/Modelo-capm-66-320.jpg)

![Boeing por regresión de periodo 1993 – 1998, tiene un Beta histórico de 0.96, obtenido de los precios de las acciones Su promedio de ratio deuda / patrimonio 93 – 98 = 17.88% El Beta del periodo 1993 – 1998 refleja el promedio del apalancamiento Beta no apalancado = Beta Corriente 1 +[ (1- t ) (Promedio Deuda/Patrimonio)] = 0.96 1 +[ (1-0.35) (0.1788)] = 0.86 Beta no apalancado ](https://image.slidesharecdn.com/modelocapm-120112205934-phpapp01/85/Modelo-capm-67-320.jpg)

![Calificadoras de riesgo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/calificadorasderiesgo1-110808115709-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![01 buenas prácticas para la publicación de artículos para enviar[1]](https://cdn.slidesharecdn.com/ss_thumbnails/01buenasprcticasparalapublicacindeartculosparaenviar1-120528090346-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)