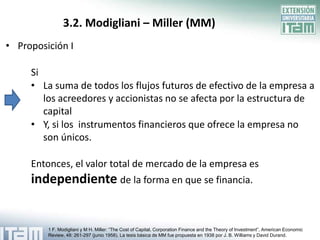

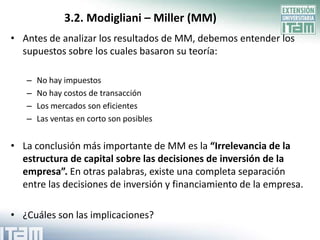

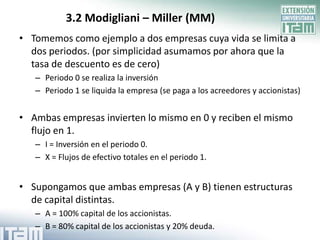

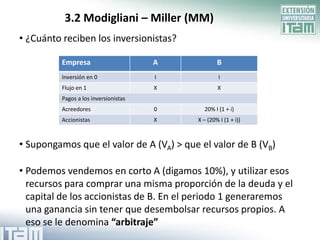

Descargado 316 veces

Este documento presenta un temario sobre la estructura de capital y la determinación del costo de capital en la valuación de empresas. El temario incluye secciones sobre el costo de capital promedio ponderado, la estructura óptima de capital utilizando el modelo de Modigliani-Miller, y modelos como el CAPM y APT para estimar el costo del capital. El objetivo es proveer una introducción a estos conceptos y métodos clave para el análisis financiero de empresas.