Descargado 14 veces

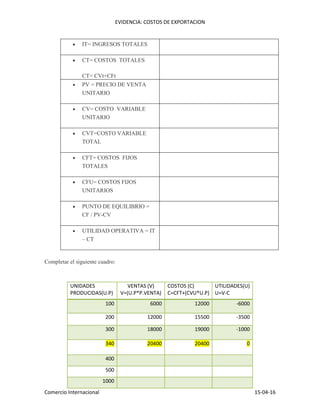

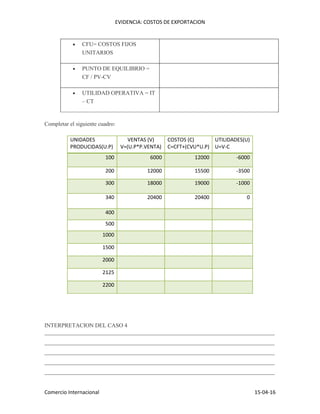

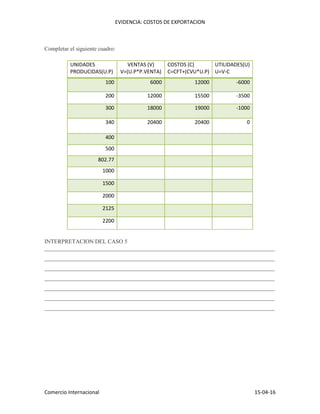

El documento presenta 5 casos que analizan el punto de equilibrio y la utilidad operativa de la empresa YOURPRESENT.PE, propiedad de Ariana. En el caso 1, el punto de equilibrio se ubica en 340 unidades vendidas. En el caso 2, la competencia reduce las ventas a 1000 unidades. En el caso 3, el punto de equilibrio cambia. En el caso 4, al reducir el precio a S/.39, el punto de equilibrio se ubica en 2125 unidades. En el caso 5, al reducir costos, el nuevo punto de equilibrio es 802 unidades.