Descargado 38 veces

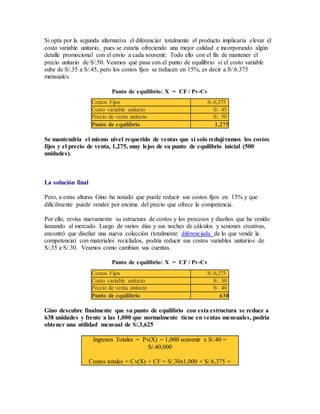

El documento presenta el caso de Gino, quien administra una empresa de venta de souvenirs tecnológicos online. Debido a la llegada de un competidor con precios más bajos, las ventas de Gino disminuyeron a 750 unidades al mes. Para recuperar clientes, Gino consideró reducir precios, pero esto lo llevaría a pérdidas. Finalmente, Gino logró diferenciar su producto mediante diseños reciclados y redujo costos variables, llevando su punto de equilibrio a 638 unidades y generando una utilidad de S