Descargado 111 veces

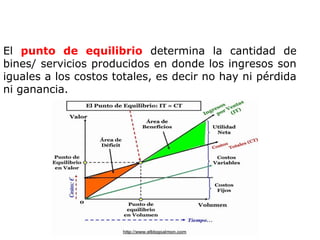

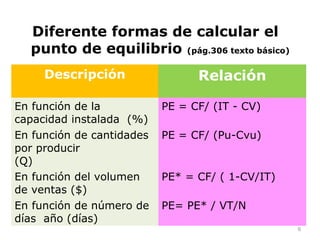

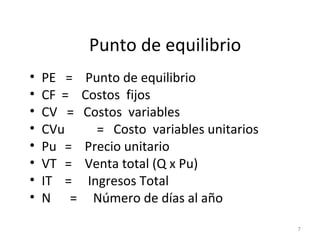

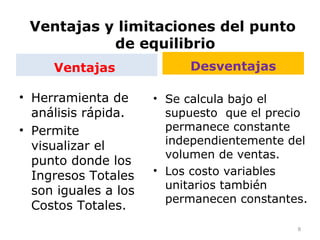

Este documento explica cómo calcular el punto de equilibrio, el cual determina la cantidad de producción donde los ingresos son iguales a los costos totales. Define las variables que intervienen como ingresos, costos fijos, costos variables, y muestra diferentes formas de calcular el punto de equilibrio. Finalmente, destaca las ventajas de esta herramienta de análisis pero también sus limitaciones al suponer precios y costos constantes.