Descargar para leer sin conexión

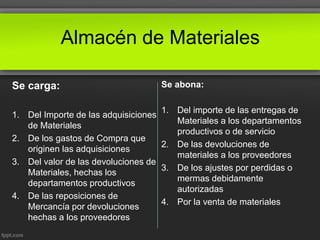

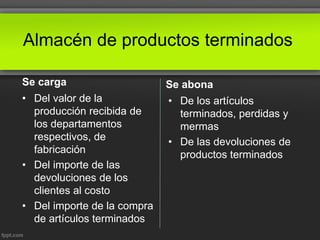

El documento describe los materiales y departamentos clave involucrados en el control de materiales en una empresa. Los materiales son fundamentales para la fabricación de productos. Estos se encuentran en almacenes, en proceso de transformación o como productos terminados. Los departamentos de compras, almacén de materiales, producción y contabilidad juegan roles importantes en el manejo y control de materiales. La contabilidad registra y valora los movimientos de materiales a través de cuentas como almacén de materiales, producción en proceso y almacén de productos terminados.

![El agua [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/elaguareparado-170210152535-thumbnail.jpg?width=640&height=640&fit=bounds)