Descargado 41 veces

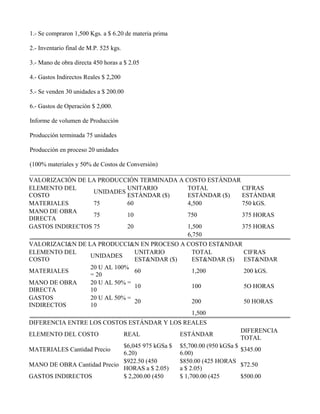

Este documento describe los costos estándar como una herramienta de control. Explica que los costos estándar son costos predeterminados que sirven como base para medir el rendimiento real. Detalla cómo se establecen los costos estándar para materiales, mano de obra y gastos indirectos, y cómo se calculan las variaciones entre los costos reales y estándar. También incluye un ejemplo numérico para ilustrar el cálculo y análisis de variaciones.