Descargar para leer sin conexión

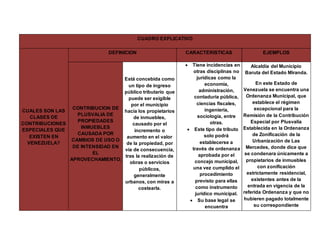

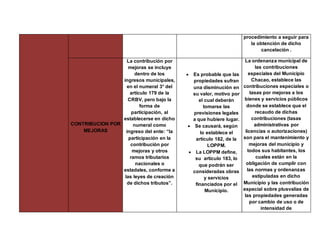

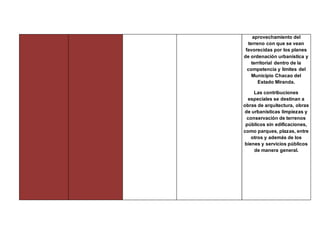

Este documento define y explica dos tipos de contribuciones especiales que existen en Venezuela: la contribución de plusvalía de propiedades inmuebles y la contribución por mejoras. La contribución de plusvalía se aplica cuando hay cambios en el uso o intensidad de una propiedad inmueble que incrementan su valor, mientras que la contribución por mejoras se aplica para financiar obras y servicios públicos que benefician a los propietarios. El documento incluye ejemplos de estas contribuciones especiales en ordenanzas municipales de los estados de Miranda