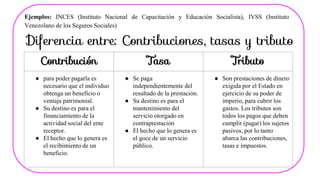

Las contribuciones son tributos impuestos por el Estado a los ciudadanos para obtener recursos y satisfacer las necesidades de la sociedad. En Venezuela, las contribuciones se conocen como Contribuciones Especiales y consisten en tributos que financian el costo de actividades estatales como obras públicas. Existen dos tipos principales de contribuciones en Venezuela: la Contribución Especial por Mejoras, que cobra a propietarios por obras públicas que incrementan el valor de sus propiedades, y la Contribución Especial sobre Plusvalía de Propiedades, que