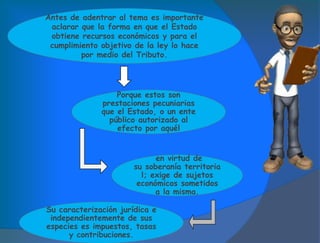

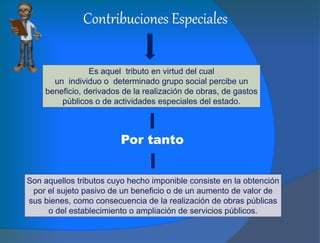

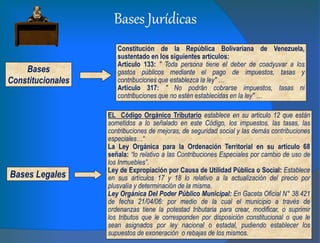

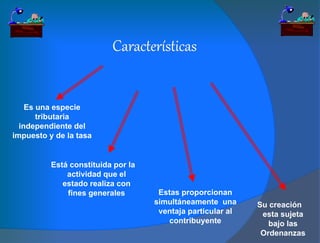

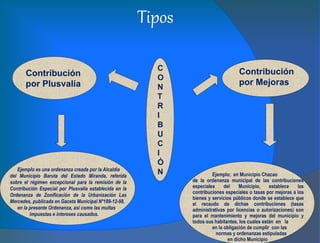

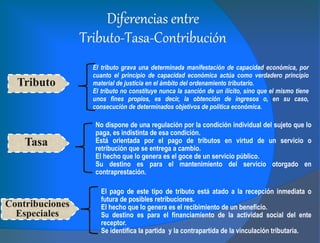

El documento aborda la obtención de recursos económicos por parte del Estado a través de tributos, incluyendo impuestos, tasas y contribuciones especiales, esenciales para su funcionamiento y financiamiento de obras y servicios públicos. Se fundamenta en las bases jurídicas y constitucionales de Venezuela, explicando la regulación de las contribuciones y su distinción de otros tipos de tributos según su finalidad y beneficio recibido por el contribuyente. Además, se ejemplifican ordenanzas municipales sobre contribuciones especiales y su relación con la plusvalía y mejoras en servicios públicos.