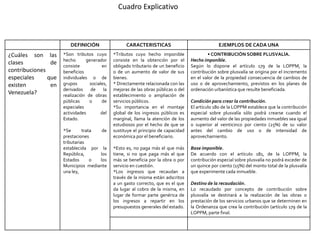

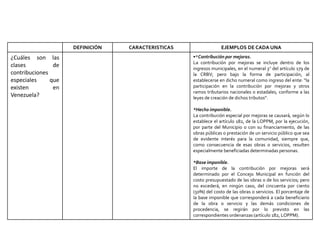

1) Existen diferentes clases de contribuciones especiales en Venezuela, como la contribución por plusvalía y la contribución por mejoras. 2) La contribución por plusvalía se origina por el incremento en el valor de la propiedad debido a cambios de uso o aprovechamiento de acuerdo a planes de ordenación, mientras que la contribución por mejoras se causa por obras públicas o servicios que benefician a determinadas personas. 3) Las tasas se basan en la prestación de servicios individualizados, las contribuciones surgen de beneficios por obras públicas,