Descargar para leer sin conexión

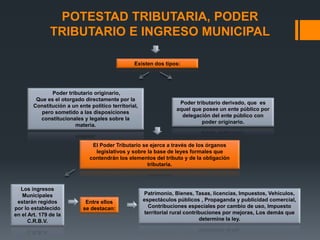

Este documento describe la potestad tributaria del Estado. Explica que la potestad tributaria puede ser originaria o derivada. También describe las características, limitaciones y clasificación de la competencia tributaria a nivel nacional, estadal y municipal. Finalmente, explica las formas de determinar la obligación tributaria municipal y el poder tributario a cada nivel.