Descargar para leer sin conexión

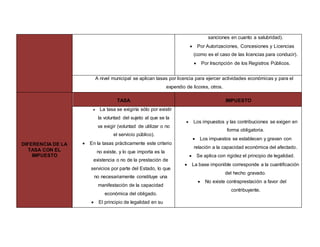

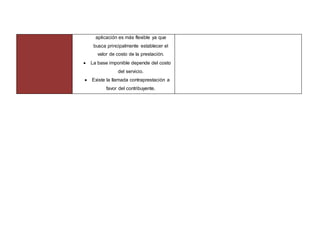

Este documento define las tasas como contribuciones económicas voluntarias que los usuarios pagan por el uso de servicios estatales. Explica que las tasas se clasifican en jurídicas y administrativas, y se diferencian de los impuestos en que las tasas se pagan por el uso voluntario de un servicio mientras que los impuestos son obligatorios y se basan en la capacidad económica.